滙豐證券及花旗均表示看好本月澳門博彩收入表現。(互聯網圖片)

瑞信預料明年貴賓廳巿場基本因素將會得到改善。(互聯網圖片)

德銀前日發表報告,警告澳門博彩股「寒冬正在來臨」。(互聯網圖片)

滙證預料12月份整體賭收介乎252億至259億元。(互聯網圖片)

作為博彩業傳統黃金檔期之一的12月即將過半,滙證、花旗均上調今月賭收預測。而近日受貿易戰及加息等因素影響,全球股市波動,惟博彩股逆市而上。昨日博彩股再次造好,銀河娛樂(00027)、金沙中國(01928)、永利澳門(01128)及美高梅(02282)、均升逾3%, 分別報52.1元、35.8元、18.68元及13.96元(港幣,下同)。澳博控股(00880)及新濠國際(00200)分別升2.066%及2.119%報7.41元及15.42元。 (文:蘇祺 )

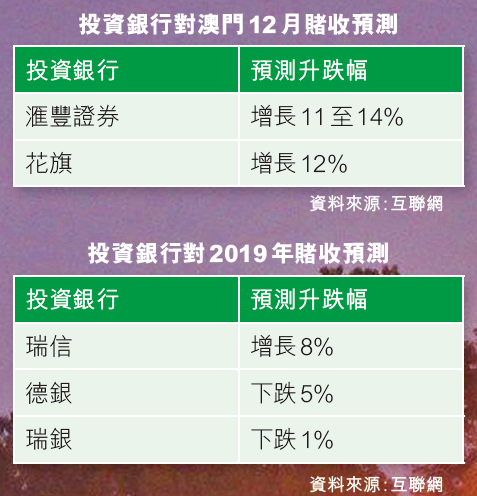

今月是博彩業的黃金檔期之一,12月的博彩收入向來被各大行看好。滙豐證券及花旗均發表報告指,表示看好今月澳門博彩收入表現。其中,滙證預料本月賭收可按年增長11至14%,花旗則上調賭收預測升幅至12%。花旗指出,在本月的首九日,澳門日均賭收為澳門幣8.77億元, 這較11月份的日均賭收高出5.3%。該行預測,永利澳門(01128)、銀河娛樂及金沙中國期內可提升市佔率。該行因此決定保守上調對澳門12月份博彩收入的預測,由原先的按年升8%上調至最新的按年升12%。

滙證估12月賭收至少252億

滙證則在報告內指出,該行預料12月貴賓廳及中場收入分別按月升5%及3至4%,而12月份整體賭收介乎澳門幣252億至259億元。該行續指,今年賭收增長為14%。在博彩股走勢上,該行持續看好銀河娛樂、永利澳門及金沙中國,並均獲「買入」評級,目標價分別為67元、28.5元及45元。

瑞信睇好明年貴賓廳基本面

瑞信昨日則發表研究報告,指今年下半年內地宏觀環境疲弱,拖累澳門賭業貴賓廳的業務表現,不過預料明年基本因素將會得到改善,因貴賓廳系統強勁及玩家的多元化,該行預期明年貴賓廳業務按年跌8%,中場賭收則因業務穩固的因素,預期第四季中場賭收按年升一成半。同時,瑞信將2019及2020年賭收增長預測上調至8%及9%,但2018至2020 年EBITDA 預測則下調2 至4%。對於博彩股的目標價,瑞信亦作出調整。在行業中,首選銀娛,認為公司執行力穩固及第四季表現強勁,且現價未反映第三及第四期的收入渠道,給予該股「跑贏大市」的評級,目標價升至72元。

德銀瑞銀不看好明年賭收

瑞銀將澳門明年至2020年賭收與博彩股EBITDA預測下調。(互聯網圖片)

德銀前日發表報告,警告澳門博彩股「寒冬正在來臨」,同時降低部分賭業目標價及博彩股的個別發展。德銀維持對澳門博彩股的謹慎觀點,更將原先預期明年整體博彩收入增長按年升4%,降至按年下滑5%,同時將金沙評級下調至「沽售」,目標價則由39元(港幣,下同)降至30元;永利目標價亦由22元降至18.4元,評級亦下調至「持有」。

對澳門賭收持不樂觀看法的除了德銀,還有瑞銀,該行日前亦發表報告指,基於對博彩業明年至2020年前景更審慎的看法,該行將澳門明年至2020年的賭收與博彩股EBITDA預測下調,惟在近日股價調整後,表示博彩股仍有上升空間。行業中,首選股為銀河娛樂及美高梅(02282),予兩股「買入」評級,目標價分別跌5%至62.5元及降2%至17元。報告中提及,博彩股股價已有大幅調整,市場預計明年賭收將維持平穩或最高跌5%,而瑞銀則估計賭收跌幅為1%。