外圍市場環境仍不明朗,港股尚未重拾升勢,恒指收報23,462點,跌0.6%。全球旅遊業疫後強勁復蘇,但亦逐漸消化了壓抑需求,旅行箱龍頭新秀麗(1910)去年業績由於高基數效應,表現有所回落,同時業務亦面對一定競爭挑戰。然而該股亦存在利好因素,公司籌備在美股實現雙重上市,或有助增加股份流動性從而推高估值。新秀麗績後收報19.7港元,升1%,惟今年來仍有近12%跌幅。 新秀麗業務前景仍有一定挑戰,惟公司實現雙重上市或能夠刺激股價表現。(網絡圖片)

新秀麗業務前景仍有一定挑戰,惟公司實現雙重上市或能夠刺激股價表現。(網絡圖片) 新秀麗公布截至去年底止全年業績,收入按年跌2.5%至35.89億(美元,下同);純利按年跌12.9%至3.46億元。每股盈利0.239元,期末息派0.1026元,按年持平。

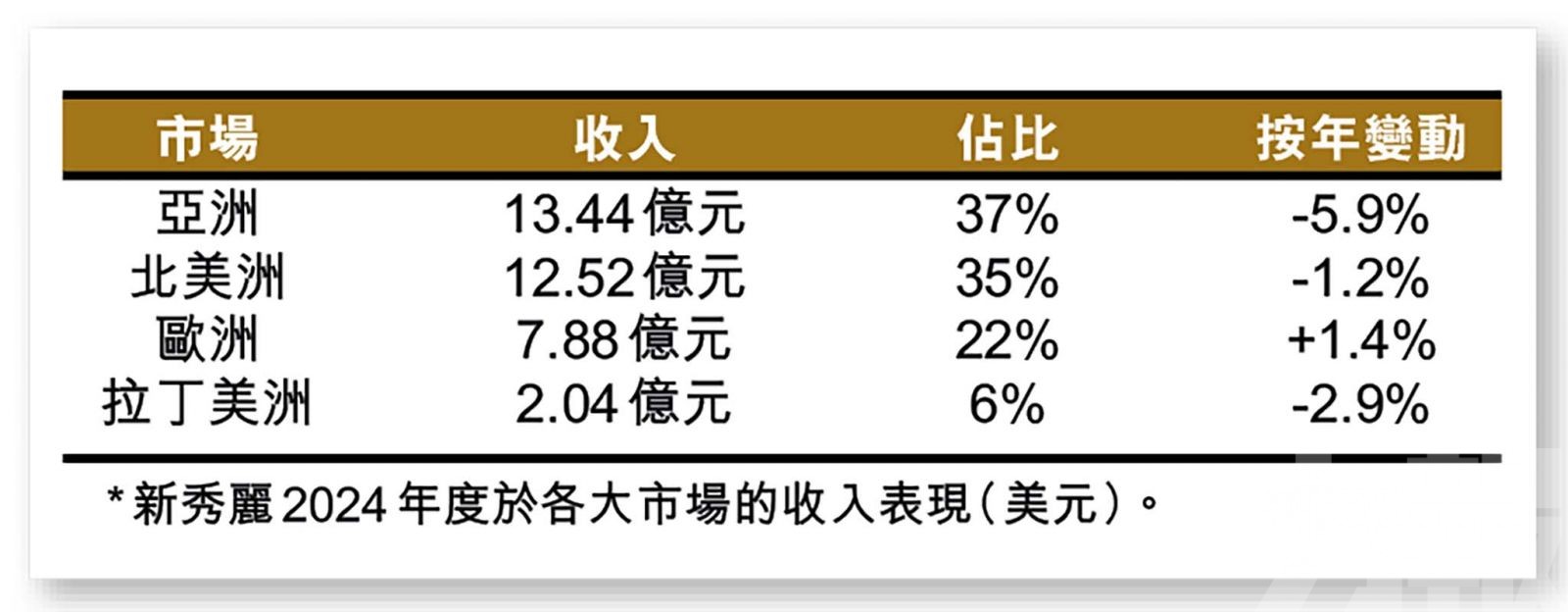

新秀麗公布截至去年底止全年業績,收入按年跌2.5%至35.89億(美元,下同);純利按年跌12.9%至3.46億元。每股盈利0.239元,期末息派0.1026元,按年持平。

期內,毛利率按年提升0.7個百分點至60%,主要由於控制促銷折扣、升級品牌、以及直銷(DTC)渠道的佔比上升。

按品牌劃 分,Samsonite收入按年增長1%至18.67億元;TUMI收入下跌2.2%至8.6億元;American Tourister收 入 則 下 跌8.9%至5.97億元。另外,包括Gregory在內的其他品牌收入下跌11.7%至2.65億元。

疫後強勁需求 推高去年基數

新秀麗在業績報告中表示,2024年業績仍然穩健,突顯公司在業務模式、利潤率及成本方面的持續管理。而2023年受惠旅遊業積壓的消費需求後,去年銷售正常化屬預期之內。惟管理層亦提到,全球消費情緒較預期來得疲弱,令公司業務受到高端客戶量減少,以及競爭對手在各市場促銷所影響。

對於2025年業績,管理層預計受消費者情緒影響,首季按固定匯率計算將錄得低單位數跌幅,惟料增長趨勢可於年內改善。而展望未來,管理層認為儘管宏觀經濟前景不明朗,但預期旅遊業在今年仍可穩步增長,支持消費者對公司產品的需求。

港美雙重上市 將成重要催化劑

創辧於美國的新秀麗早前已宣布將回美股上市,而公司行政總裁Kyle Francis Gendreau亦透露,籌備雙重上市的工作取得進展,相信隨著時間推移,此舉將增加公司股份交投,從而有助提高股東價值。

滙豐報告表示,預計新秀麗今年收入將可在基數正常化下恢復增長,按固定匯率計算約升5% ,而且按季持續改善,惟長期增長則仍面對競爭加劇的挑戰。此外該行預期,該股實行雙重上市將成為重要催化劑;維持「買入」評級,目標價30港元。