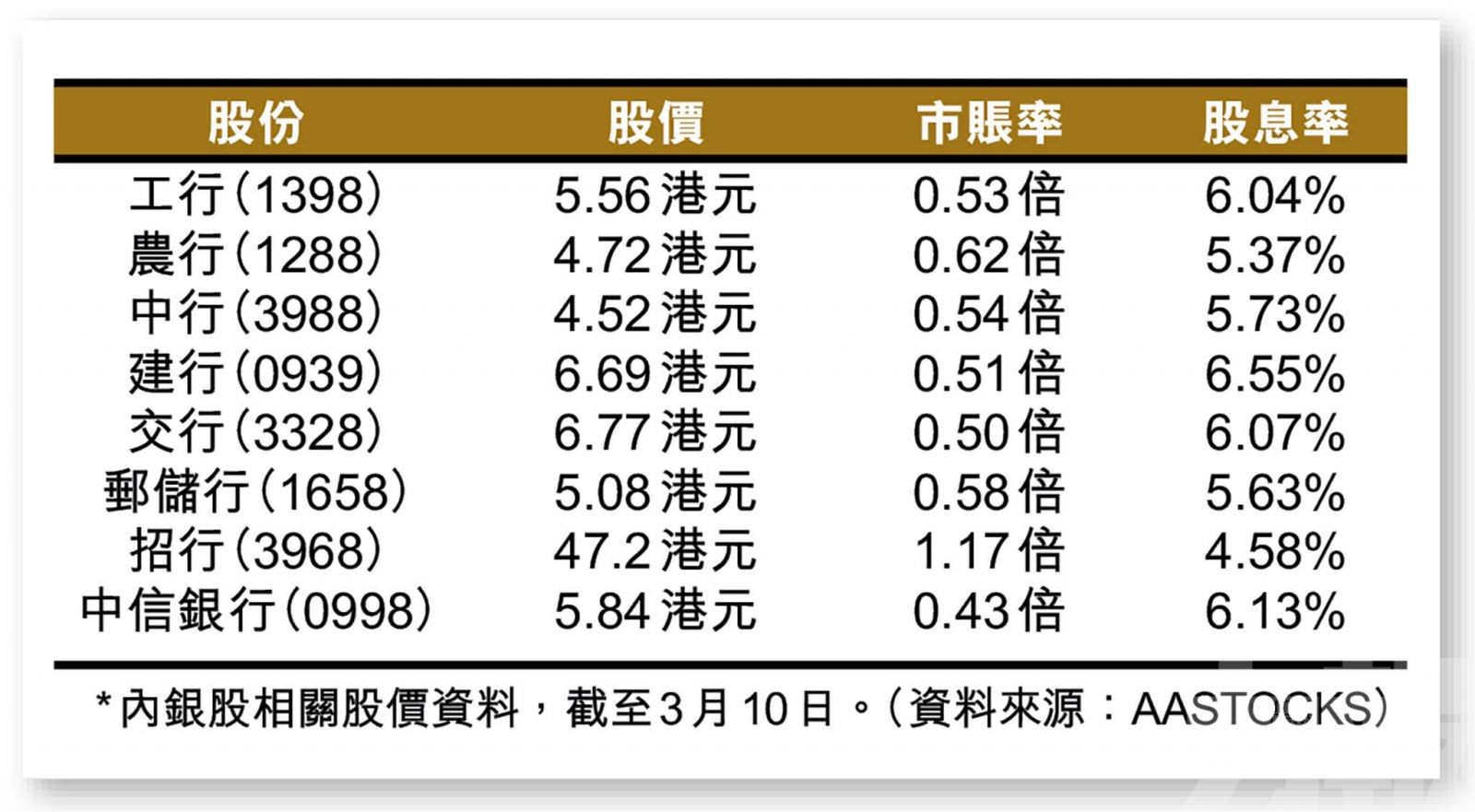

外圍不明朗消息持續,加上港股連升多日後借勢回調,恒指本周開局有回吐,收報23,783點,跌1.9%。內地兩會提出多項支持政策,而藉由刺激信貸增長推動經濟活動,已被視為主要措施之一。內銀股即將公布業績,多間大行提前發表展望,雖然預期淨息差壓力仍在,惟影響似乎能被其他因素所抵銷,而分析亦預期,內銀派息應可維持。 大行普遍對內銀股業績預期正面,而招行繼續成為行業主要首選。 (網絡圖片)

大行普遍對內銀股業績預期正面,而招行繼續成為行業主要首選。 (網絡圖片)

內銀股將於下星期起陸續公布去年業績,市場關注銀行資本結構會否重整,以及派息能否維持。據《彭博》早前引述消息報道,內地當局正計劃於未來幾月,著手對幾間大型國行進行注資,以落實該些銀行落實大規模的經濟刺激計劃。

內銀股將於下星期起陸續公布去年業績,市場關注銀行資本結構會否重整,以及派息能否維持。據《彭博》早前引述消息報道,內地當局正計劃於未來幾月,著手對幾間大型國行進行注資,以落實該些銀行落實大規模的經濟刺激計劃。

就注資方面,高盛認為,幾大國有內銀或可利用新資本,支持今明兩年的派息。此外該行提到,市場憂慮低息環境下,銀行信貸過度增長或加快資金短缺情況,惟由於銀行已對今年貸款提出保守指引,該行認為無須過分憂慮。

盈利表現外亦有更多關注因素

建銀國際在報告中提到,內地致力於控制銀行尾端風險,而且市場情緒活躍,對今年該板塊看法正面。預計內銀平去年純利按年增長2%,其中淨息差(NIM)按年收窄17個基點,料可被交易收入增長26%所抵銷。

建銀國際認為,市場除了關注盈利表現外,亦會留意其他因素,包括支持政策、房地產風險、信貸質量、淨息差趨勢、以及人工智能在行業中的應用等。基於行業壓力下,投資者更著重盈利質素,該行偏好盈利能力持續的招行(3968)、以及股息收益率豐厚的中信銀行(0998),均予「跑贏大市」評級,目標價分別為52及6.5港元。

招行普遍被列作內銀首選

滙豐報告表示,內銀股自去年起股價表現強勁,並在亞洲銀行業中名列前芧,市場正評估該趨勢會否持續。該行表示,對內銀板塊維持建設性看法,主要考慮到貸款增長,以及費用收入均呈現初步復蘇跡象。此外,有利的資本市場流動而且估值不高,因而在面對不確定性的環境下仍具防守性。

該行略為調整內銀股盈利預測,板塊中偏好招行、工行(1398)及中行(3988),同予「買入」評級,目標價分別為56.2、6.6及5港元。惟基於市賬率較高,以及低於同業的一級資本比率,將農行(1288)評級降至「持有」,目標價4.7港元。