港股連升多日後遇上逆風,美國總統特朗普簽令擬禁止基金投資中國科企,受消息影響,恒指回落至兩萬三關口,收 報23,034點, 跌1.3%。 近 年 旅 遊全面恢復,作為線上平台龍頭的攜程(9961)自然業績大增,公司去年各項指標均有高雙位數增長,惟與市場高期望相比卻仍然不足,加上今年指引未及預期,攜程績後大幅回吐,收報462港元,跌11.9%,成表現最差藍籌。 攜程去年業績表現強勁,惟公司給予今年的指引卻較為遜色。 (網絡圖片)

攜程去年業績表現強勁,惟公司給予今年的指引卻較為遜色。 (網絡圖片)

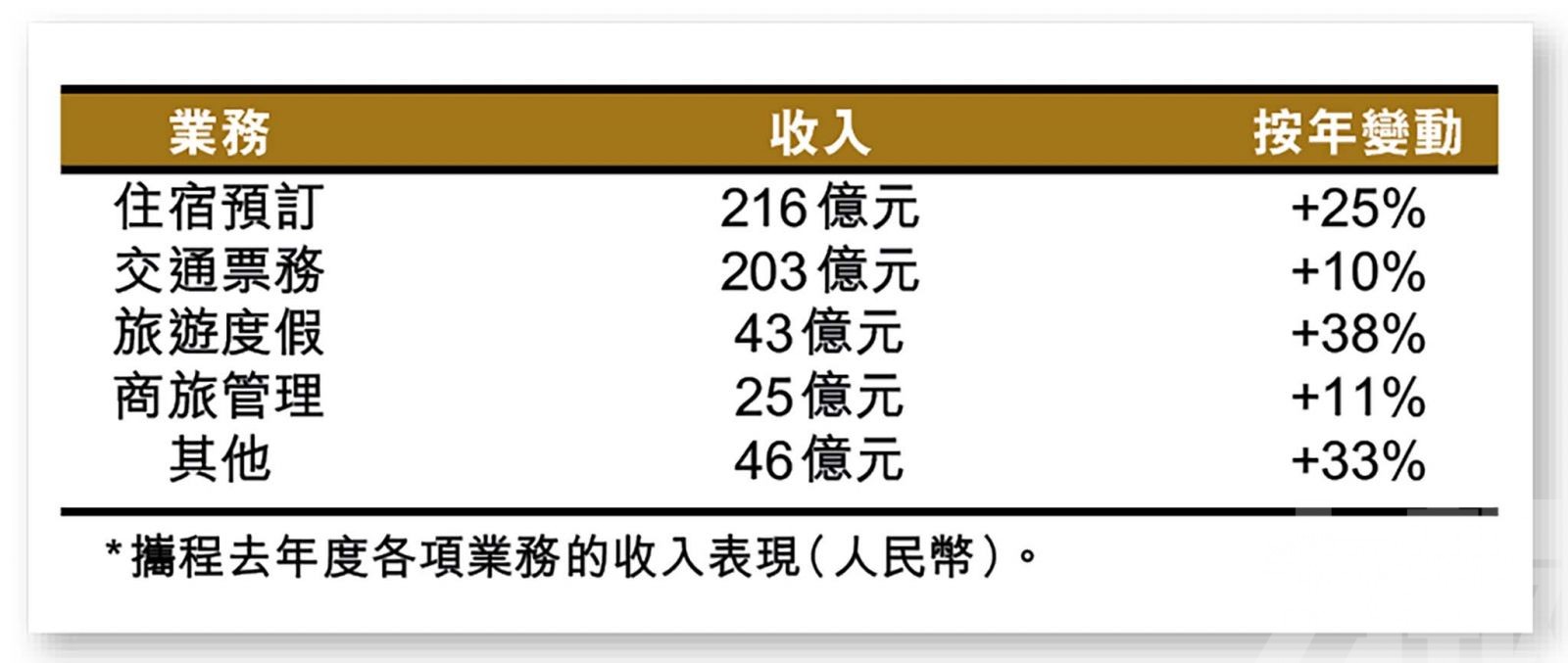

攜程公布截至去年底止全年業績,收入按年升20%至534億元(人民幣,下同);純利按年升72%至171億元。撇除非經常性項目後,經調整純利按年升38%至180億元。

單計第四季度,收入按年升24%至128億元;純利按年升66%至21.6億元。經調整純利按年升14%至30.4億元。

攜程亦宣布將採取新的資本回報措施,包括首度派發股息,每股派0.03元,總額合計2億美元;此外,亦將展開一項4億美元的回購計劃。

攜程亦隨主流 強調積極投資AI

近期AI成為內地科網股推動因素,攜程亦在業績報告中有所提及,公司主席梁建章表示,正致力於投資人工智能促進入境旅遊,以推動創新並提升整體旅遊體驗,他預期行業今年將繼續迎來增長。

對於該股業績,花旗報告表示,攜程去年第四季業績大致好過預期,惟利潤率稍為遜色。該行指出,投資者將關注公司對今年首季及全年的收入展望、國內及出境遊的表現、公司在AI發展上的走向,以及股東回報政策等方面。該行列「買入」評級,予其美股(TCOM.US)目標價為78美元(折合港股約606港元)。

業績指引稍遜 或為股價急跌原因 野村報告表示,攜程上季業績勝預期,由於強勁的收入增長及經營槓桿,期內經調柾經常利潤率為21.7%,按年下降4個百分點,惟仍高於市場預期。

野村報告表示,攜程上季業績勝預期,由於強勁的收入增長及經營槓桿,期內經調柾經常利潤率為21.7%,按年下降4個百分點,惟仍高於市場預期。

然而該行指出,攜程所給予的業績指引未及預期,預計2025年收入增長介乎14%至15%,低於市場預期的15.7%;而公司對經調整利潤率的指引為28%,亦低於市場預期的28.5%水平。至於首季度,攜程則預計收入增長14%至19%,與市場預期大致相同;惟期內經調整利潤率指引僅27.5%,同樣低於市場預期的28.6%水平。該行維持「中性」評級,美股目標價61美元(折合港股約474港元)。