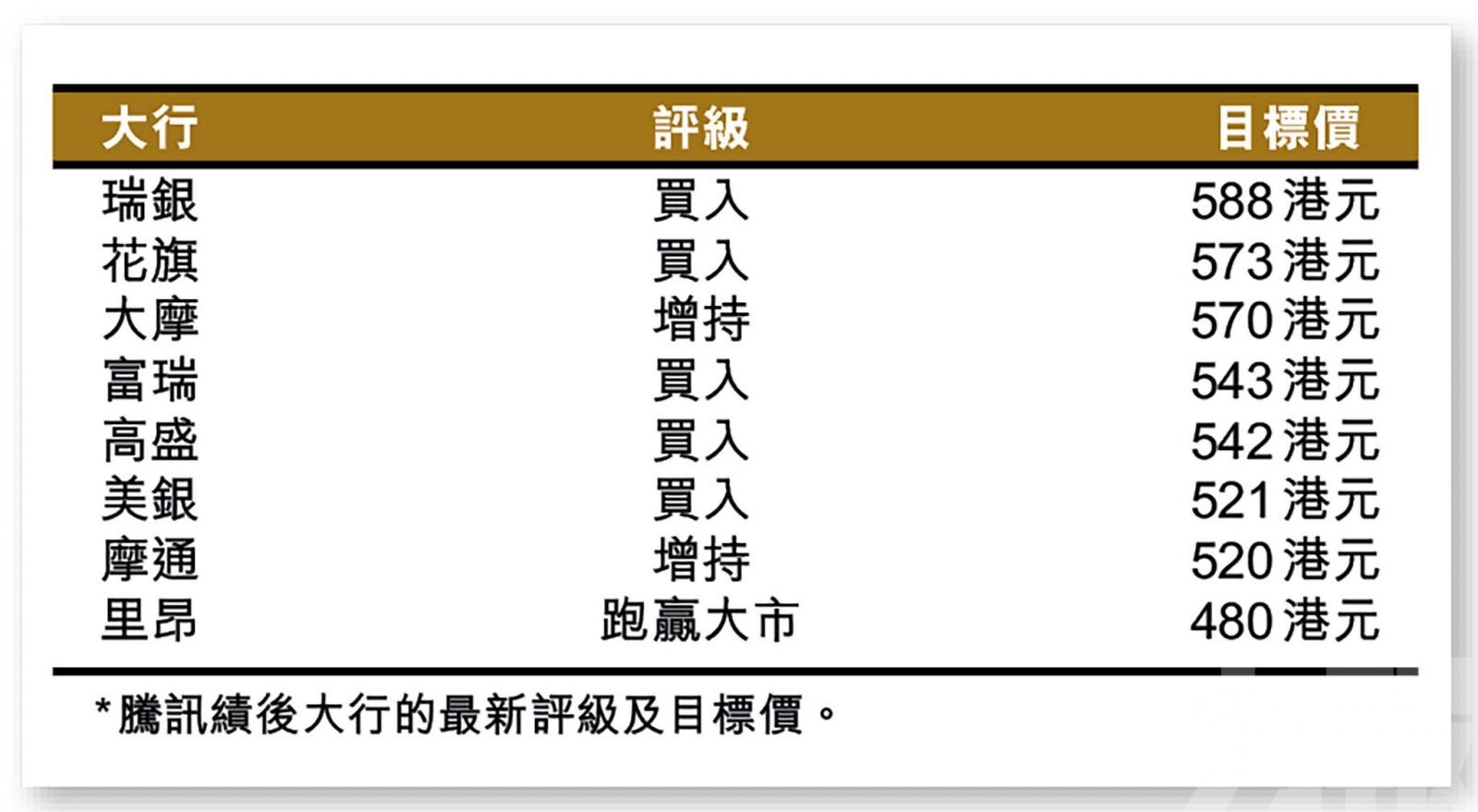

市場繼續消化美國下屈政府有關消息,港股仍未轉勢,恒指收報19,435點,再多跌2%。龍頭藍籌股騰訊(0700)公布季績好過預期,尤其遊戲業務恢復增長動力,惟主要仍靠長青作品支持;廣告業務則受惠視頻號表現拉動。績後大行看法基本正面,普遍認為騰訊可實現持續增長。騰訊績後先升後隨大市回落,但僅微跌0.1%,收報403.4港元。  騰訊旗下的多元化業務組合,被市場認為更能抵禦未來的潛在宏觀風險。(網絡圖片)

騰訊旗下的多元化業務組合,被市場認為更能抵禦未來的潛在宏觀風險。(網絡圖片)

騰訊公布截至9月底止第三季業績,收入按年升8.1%至1,672億元(人民幣,下同);純利按年升47%至532億元。撇除非經常性項目後,經調整純利按年升33.2%至598億元。

按業務劃分,作為核心的增值服務收入按年增長9%至827億元。其中,本土遊戲收入增長14%至373億元;國際遊戲收入增長9%至145億元;社交網絡收入增長4%至309億元。

另外,營銷服務收入增長17%至300億元;而金融科技及企業服務收入則增長2%至531億元;其他收入則增長28%至14.2億元。

長青遊戲支持 今年回購千億

對於遊戲業務恢復增長動力,騰訊管理層在業績會上表示,主要受惠於《王者榮耀》及《和平精英》等長青遊戲的強勁表現,亦指看到部分新作具備成為長青遊戲的潛力。至於營銷業務,管理層則提到,AI技術有利實現更精準的內容推送;目前AI相關收入佔比仍較少,主要由於內地市場尚未充分發展,因此購買大量算力的公司不多。

就股東回報方面,騰訊表示,今年設定的回購目標為1,000億元,目前已完成略高於900億元,相信全年會超過千億目標;至於明年回購計劃,將會考慮更多影響股東回報的潛在因素,願意與股東分享更多價值。

多元商業模式在宏觀波動中增長

高盛報告表示,騰訊第三季業績穩健,遊戲及廣告業務均實現增長;看好公司未來有多個可預見的增長動力,包括微信生態系統及全球遊戲資產變現槓桿等,令其在宏觀周期波動之中,盈利仍可實現複合增長。

高盛報告表示,騰訊第三季業績穩健,遊戲及廣告業務均實現增長;看好公司未來有多個可預見的增長動力,包括微信生態系統及全球遊戲資產變現槓桿等,令其在宏觀周期波動之中,盈利仍可實現複合增長。

富瑞則表示,騰訊在遊戲業務方面推行組合策略,並培育多個長青作品,其FPS(第一人身射擊)類尚有釋放潛力。營銷業務方面,公司透過廣告技術升級及視頻號市場來推動增長。至於金融科技業務,提升利潤率的趨勢則依然完好。該行亦預期,騰訊將升級電商策略,看好其多元化商業模式及投資組合策略。