美國大選在即,雖然結果存在很大不確定性,但無礙美股升勢持續,標普500指數重上5,800點關口,年內升幅仍超過兩成。美股多隻焦點股份陸續公布業績,市場反應亦有驚有喜,超微(AMD. US)受惠AI需求繼續呈現強勁增長,但市場期望似乎還要更高。該股績後急跌一成,連大行亦感到意外。超微昨日盤前報148美元水平,績後走低約11%。 超微在CEO蘇姿丰的管理下持續實現增長,但現時卻需要面對市場期望過高的問題。 (網絡圖片)

超微在CEO蘇姿丰的管理下持續實現增長,但現時卻需要面對市場期望過高的問題。 (網絡圖片) *超微第三季各部門的收入分布及營運利潤率。

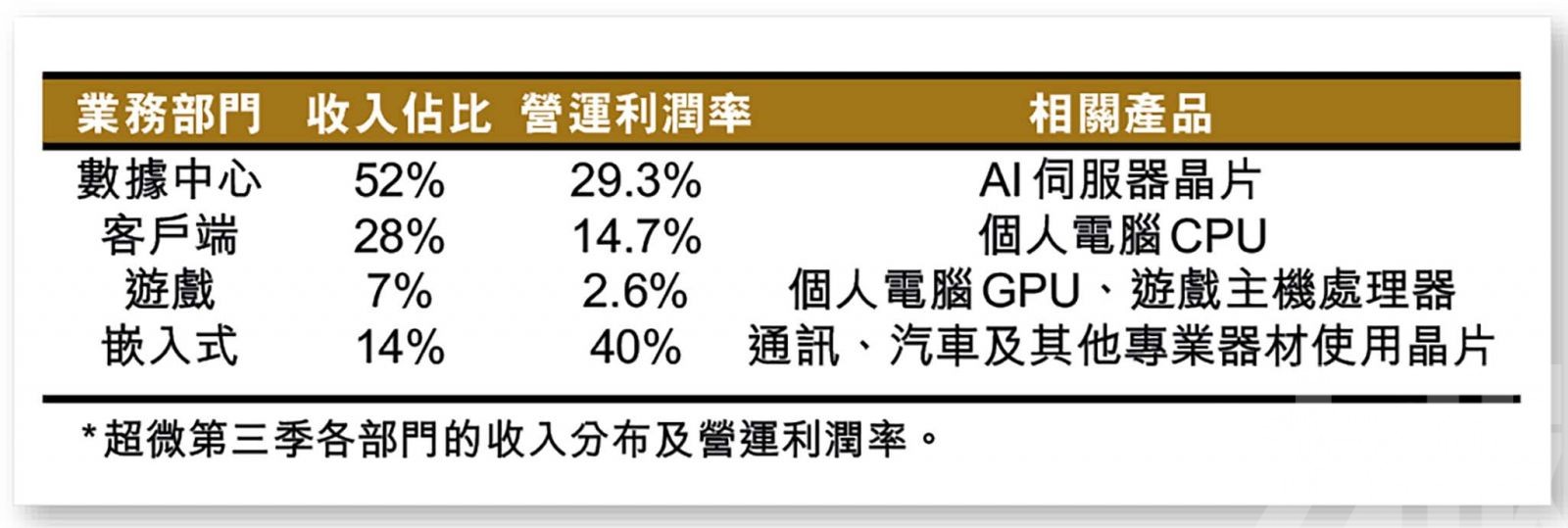

*超微第三季各部門的收入分布及營運利潤率。

超微公布截至9月底止第三季業績,收入按年升17.6%至68.2億元(美元,下同);純利按年升158%至7.7億元。撇除非經常性項目後,經調整純利按年升32.5%至15億元。

期內,經調整毛利率為54%,按年及按季分別提升3個及1個百分點。按業務劃分,數據中心部門收入按年增長122%至35.5億元;客戶端部門收入增長29%至18.8億元;遊戲部門收入下跌69%至4.6億元;嵌入式部門收入亦下跌25%至9.3億元。

對於來季指引,超微預計第四季收入約75億元,按年增長約10;經調整毛利率則維持在54%水平。

反超英特爾 但仍落後於輝達

在三大下游晶片廠商當中,以超微業務最為分散,雖然其過往被認為在CPU及GPU領域上,均分別落後於英特爾(INTC.US)及輝達(NVDA. US),但隨著公司業務大幅重整,包括分拆生產部門並將之出售,超微得以將焦點集中於設計部門,而生產亦委托予台積電(TSM.US)等先進代工商。

目前,超微已領先英特爾成為第二大下游晶片商,而且CPU性能亦逐漸追上;惟在GPU業務方面,超微與輝達仍有顯著差距,尤其在AI晶片的份額之上。據市場分析預估,即使超微旗下「 MI300 」出貨量持續增加,今年市佔率料仍將低於10%,遠少於輝達近90%水平。

劇烈跌幅正反映高期望的挑戰

大摩報告表示,超微季績符合預期,對於市場劇烈反應感到驚訝,認為這突顯公司正面對高期望的挑戰。該行引述管理層指,旗下各業務於首季均易受季節性影響,當中包括數據中心及嵌入式業務,因此市場對明年首季的預測或會下調,惟料全年展望影響有限。

大摩預計,超微2025年首季收入約70億元;經調整毛利率維持在54%;至於全年收入則預測為311億元;經調整毛利率為55.2%;經調整每股盈利則為4.58元。該行亦預期,2026年收入仍可達25%至29%的增長。予「與大市同步」評級,目標價169元。