美股繼續上試歷史新高,標普500指數收報5,864點,今年來累升近24%。同期費城半導體指數表現亦相近,累升約25%,而成份股當中,作為上游代表的ASML(ASML.US)與作為中游代表的台積電(TSM.US),績後反應則兩極。ASML訂單轉弱一度拖累市場信心,而隨後台積電公布強勁業績,則令行業展望得以提振。台積電美股績後升穿200美元關口,今年來累計升幅接近一倍。 台積電第三季業績強勁,高端製程產能利用率改善,進一步提升了毛利率表現。 (網絡圖片)

台積電第三季業績強勁,高端製程產能利用率改善,進一步提升了毛利率表現。 (網絡圖片)

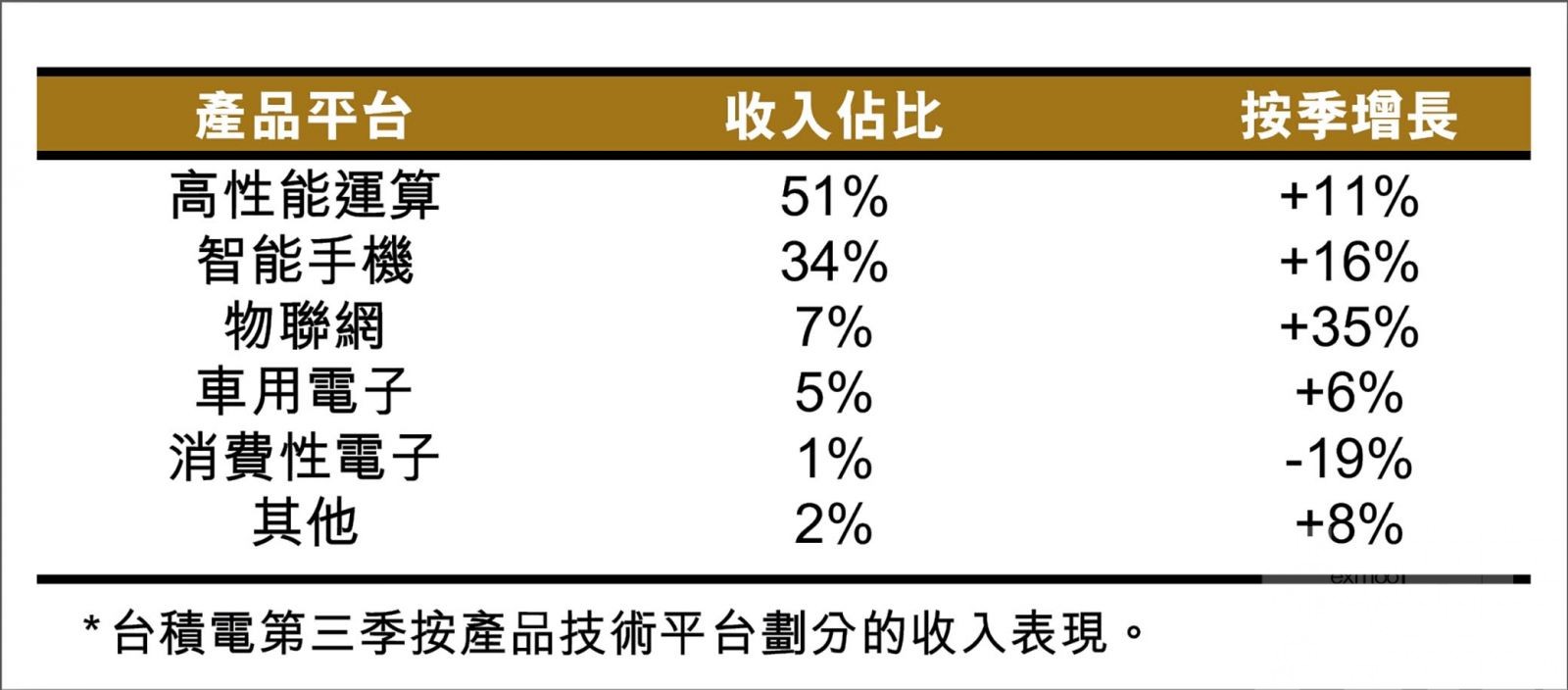

台積電公布截至9月底止第三季業績,收入按年升39%至7,597億元(新台幣,下同),按季則升12.8%;純利按年升54.2%至3,253億元,按季則升31.2%。

期內,毛利率為57.8%,按年及按季分別提升3.5及4.6個百分點。於第三季度,7納米及以上的先進製程收入佔比達69%;其中,最高端的3納米佔比為20%,而5納米及7納米則分別佔32%及17%。

管理層表示,上季受惠於智能手機及AI相關應用,對3及5納米技術的強勁需求,並預計第四季度將可繼續受益。公司預測,第四季收入將介乎261億至269億美元,毛利率則介乎57%至59%。

毛利率勝預期 展望仍然樂觀

高盛報告表示,台積電上季毛利率表現帶來驚喜,處於早前指引上限,而來季毛利率指引,則進一步高於市場共識。該行提到,管理層在業績會上表達對AI前景的樂觀看法,並將全年收入增長目標上調至近30%。重申「買入」評級,目標價248美元,相當於2026財年預測市盈率20倍。

花旗則表示,台積電季績勝預期,主要受惠於強勁AI需求,以及高端製程的產能利用率較佳。該行引述管理層指,現時2納米製程的客戶參與度與良率,均要較幾年前的3納米要好。該行認為,即使新技術投產將有稀釋效應,而且海外擴張帶來負面影響,料毛利率展望仍然樂觀,預計今明兩年純利分別按年增長38.8%及36.5%。予「買入」評級,目標價1,540元新台幣(折合美股約240美元)。

光刻機訂單放緩 或反映供需改善

早前ASML第三季訂單大跌,令市場憂慮半導體行業前景,但台積電強勁業績,則令市場恢復部分信心;而且有分析認為,這亦反映台積電的晶圓代工龍頭地位更為穩固。

美銀報告提到,ASML出貨量放緩,或預示長期晶圓代工的供需改善,從而進一步增強台積電的市場地位。而代工行業競爭持續緩解,加上海外擴張步入正軌,以及公司面對反壟斷問題的風險有限,料未來前景將獲得支持。維持「買入」評級,目標價250美元。