內銀股受惠行業整體趨勢好轉,而四大內銀仍被視為該板塊的首選。(網絡圖片)

外圍市況回歸平靜,港股亦得以重整旗鼓,雖然未有升勢但表現靠穩,恒指收報17,174點,升0.4%。近期市場消息多變,投資者更希望尋求穩定避風港,一向作為熱門收息之選的內銀股即將公布業績,績前大行看法基本正面。此外,行業重要指標正向利好方面發展,為市場提供更多信心,亦有利於該板塊繼續跑贏大市。

內銀股除了業績平穩及派息穩固外,在多數情況下亦受惠於內地的政策支持。另一方面,由於銀行業績少有出現強勁增長,因此投資者一般將焦點更多投放在風險之上。在多項風險指標當中,尤以不良貸款率的變動情況最受市場關注。

據內地金管總局近日發布資料顯示,截至今年第二季末,內地商業銀行的不良貨款餘額為3.3萬億元(人民幣,下同),按季減少272億元;不良貸款率則為1.56%,按季下降0.03個百分點。從行業數據來看,內銀近年所面對的房地產市場風險,正逐漸得到紓緩。

國債息率上升 或推動內銀淨息差

至於銀行收入表現方面,淨息差(NIM)所呈現的為擴闊或是收縮則最為關鍵。據摩通報告表示,中國十年期國債收益率自8月5日開始呈現反彈,主要由於國有銀行的國債操作。該行指,國有銀行的淨利差或可受惠於國債收益率上移,因國有銀行的貸存比率(LDR)普遍低於股份制銀行,意味著可在利率上行時增加貸款;此外,國有銀行在債券交易上的收入佔比較低,因此亦較少受到債券價格波動的影響。

然而摩通亦提到,國債收益率能否持續反彈,將更多取決於市場對前景的信心是否維持疲弱。另外,該行預期國債息率上升,未必會引發資金流出高息股,故近期發展對國有銀行股有利。

四大國有內銀仍屬首選

摩通對內銀下半年的表現維持看好,認為該板塊將受惠於監管當局,將焦點轉向保障銀行業利潤,以及推出宏觀穩增長政策的支持。該行亦預期,內銀業績將於下半年轉為增長。該行提到,對內地投資者而言,目前內銀A/H股份之間的股息率差距仍具吸引力,預計會吸引南向資金待機增持。

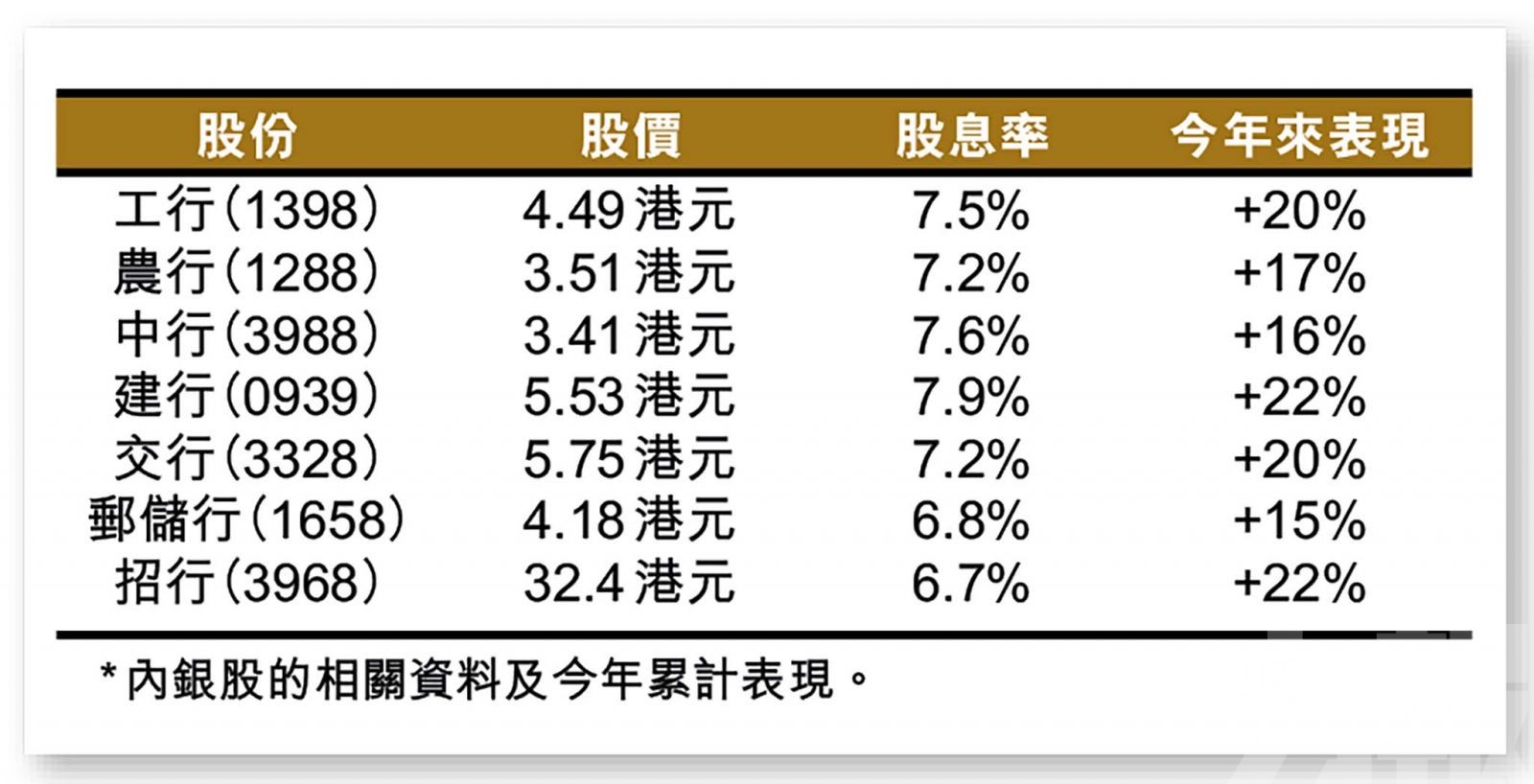

股份方面,該行仍偏好四大國有內銀,排名依次為工行(1398)、農行(1288)、建行(0939)及中行(3988);並預期內銀股將繼續跑贏大市。