中移動業績無驚喜但勝在派息有增長,預計下半年仍會是指標性防守股份。 (網絡圖片)

市場上星期開市表現反覆,本星期開局則趨向穩定,投資者緊張情緒明顯紓緩;恒指收報17,111點,升0.1%。下半年宏觀因素仍不明朗,包括美國大選及減息等事件,均繼續左右市場展望。作為指標性防守股的中移動(0941)公布上半年業績,基本無驚喜亦無風浪,但勝在派息仍有增長,令投資者感到放心。中移動收報70.9港元,跌0.6%。

中移動公布截至6月底止中期業績,收入按年升3%至5,467億元(人民幣,下同);純利按年升5.3%至802億元。中期息派每股0.026港元,按年多派7%。

期內,EBITDA(息稅折舊攤銷前利潤)按年跌0.7%至1,823億元。按業務劃分,通信服務收入按年增長2.5%至4,636億元;數字化轉型收入增長11%至1,471億元,佔通信收入比重達31.7%。另外,移動客戶數突破10億戶,其中, 5G客戶數為5.14億戶;每戶月平均收入(ARPU)為51元,按年下降2.7%。

資本開支減少 未來有望增加派息

對於電信股業績指標EBITDA錄得下跌,中移動管理層解釋,主要由於期內5G無線及相關傳輸設備折舊年限調整,進而部分抵銷了營運利潤的增長;惟強調,集團上半年盈利在高基數效應下,仍實現良好增長,對前景具有信心,亦預計下半年EBITDA將錄得增長。

資本開支方面,管理層指上半年為640億元,料全年資本開支可控制在1,730億元以內,符合年初制定的指引,並預計資本開支佔收入比重,將可提前實現降至20%以下的目標。

對於未來派息政策,中移動董事長楊杰則表示,集團於過去20年合共分紅達1.3萬億元;並已於年初計劃,未來三年派息比率將達至75%以上。

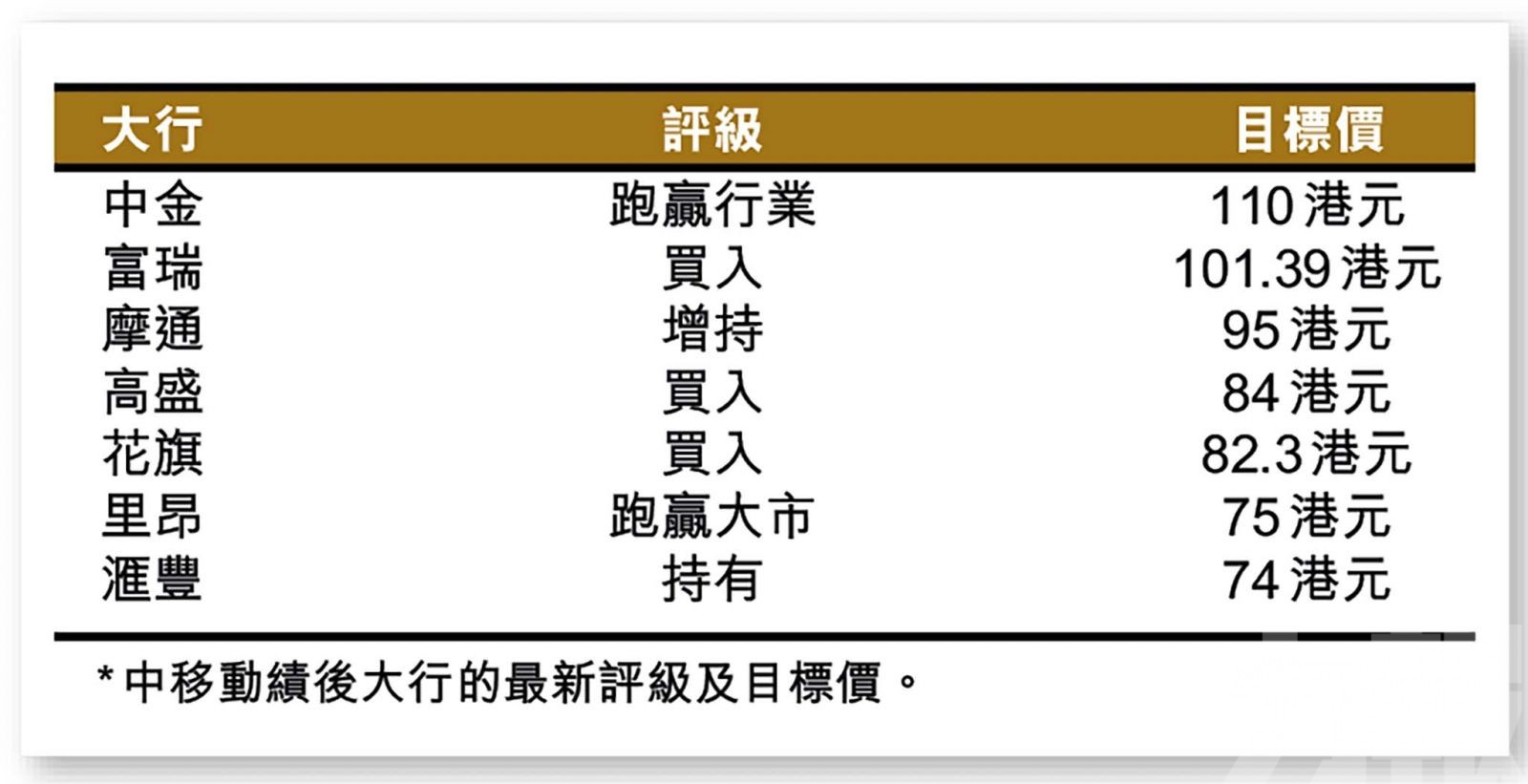

大行對前景看法有喜有憂

花旗報告表示,中移動上半年業績大致符合預期,料下半年EBITDA增長或會加快;而資本開支控制,將視乎實際需求而有所改善。該行指出,集團期內自由現金流按年跌15%,主要由於應收賬款增高,以及從政府有關企業收取後付現金所致,料下半年有望靠穩。

滙豐則表示,中移動上半年收入略低於該行預期,而移動ARPU下跌原因,則由於新增客戶的附加值較低,以及數據用量下降。該行認為,由於宏觀環境較為嚴峻,數據及資訊科技業務增長放緩,但在派息則好過該行預期。