在美國進入減息周期之下,具有防守性的港資公用股變得更有吸引力。(官網圖片)

外圍股市近期走勢不定,港股表現亦難以發力,恒指收報16,891點,僅微升0.1%。環球市況波動下,港資公用股近期表現跑出,分析認為主要受惠幾項因素。包括:美國減息預期,令公用股的股息率變得更為吸引;另外,不少公司均背負美元等外幣債務,減息意味著可降低利息成本並提高盈利;以及,全球經濟及政治環境充滿更多不確定性,而公用事業有著更平穩的業務模式,將有利於抵禦市場風險。

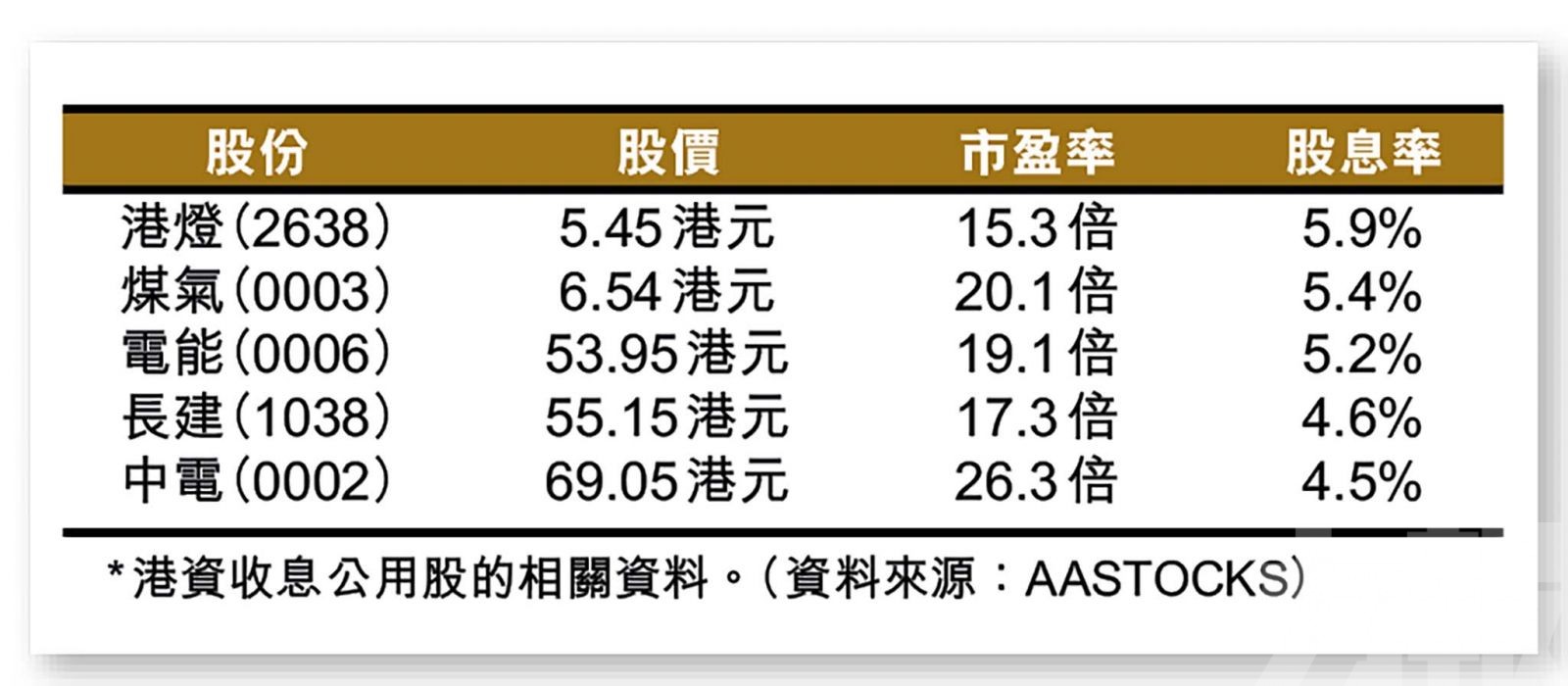

幾隻主要的港資收息公用股當中,以長和系內股份表現最強,長江基建(1038)、電能實業(0006)及港燈(2638),今年累計已分別上升27%、19%及14%。至於中華煤氣(0003)及中電(0002)亦分別有10%及8%的升幅。

值得一提的是,上述五隻股份在股價上漲後,以去年度的派息計算,仍最少具有4.5厘以上的股息率。分析預期,當市場無風險利率下降時,相關股份的估值將可能獲得提升。

公用股表現與美國債息高度相關

花旗報告表示,港資公用股的盈利穩定,具有防守性意義,而且過去多年均未有削減派息,回報具有質素。該行亦指出,相關股份的表現與美國十年期國債收益率(即無風險利率指標),呈55%至83%的高負相關性(利率下降將推動股價上升,反之則然)。而該行預計,聯儲局將於未來12個月減息約225點子,這將令十年期國債息率由現時3.93厘降至3厘以下。

股份方面,花旗首選為長建,因其更具有併購概念,目標價62港元;其後依次為電能、中電、港燈及煤氣,目標價分別為60、80、6.2及7.5港元。對上述股份同予「買入」評級。

公用板塊第三季料繼續跑贏大市

大和報告則表示,中港公用股上半年業績應沒有太大驚喜,但整體行業仍受惠於全球衰退風險,以及亞太區利差交易逆轉。該行預計,港資公用股於今年第三季將繼續跑贏大市,因相關股份將成為投資者的避風港。

股份方面,大和提到,長建及電能的中期業績,或受到英國等地業務的影響,料期內純利分別按年跌5%及2%。該好基於預測股息率較高,偏好於電能多於長建,料兩股今年股息率分別為5.5%及4.8%,同予「買入」評級。至於煤氣則預計股息率亦達5.5%,惟可能受到去槓桿的不確定性影響,予「持有」評級。