泡泡瑪特旗下擁有不少自家IP,其產品開發能力逐漸獲得認可。 (網絡圖片)

美國大選消息繼續主導市場氣氛,另外,人行下調政策利率亦有助改善投資情緒,恒指收報17,635點,回升1.3%。即將踏入港股業績期,不少股份提前發布盈警導致股價下跌,然而亦不缺相反例子。內地潮玩品牌泡泡瑪特(9992)發盈喜,預告中期純利多賺九成,表現超出市場預期,亦令大行對其發展自家IP的能力更具信心。該股急升後昨日雖然回吐3.4%至40.2港元,但今年累計升幅仍達一倍。

泡泡瑪特發盈喜,預計截至6月底止,上半年收入按年增長不低於55%;而撇除金融工具公允價變動後,期內純利按年增長不少於90%。

公司解釋,期內盈利顯著增長,主要由於旗下IP在全球的認可度進一步提升;多樣化的產品品類促進收入增長,尤其港澳台及海外實現高速增長。另外,公司持續優化產品成本,以及加強營運費用管控,亦提升了規模效益並帶動盈利增加。

大行普遍上調盈利預測

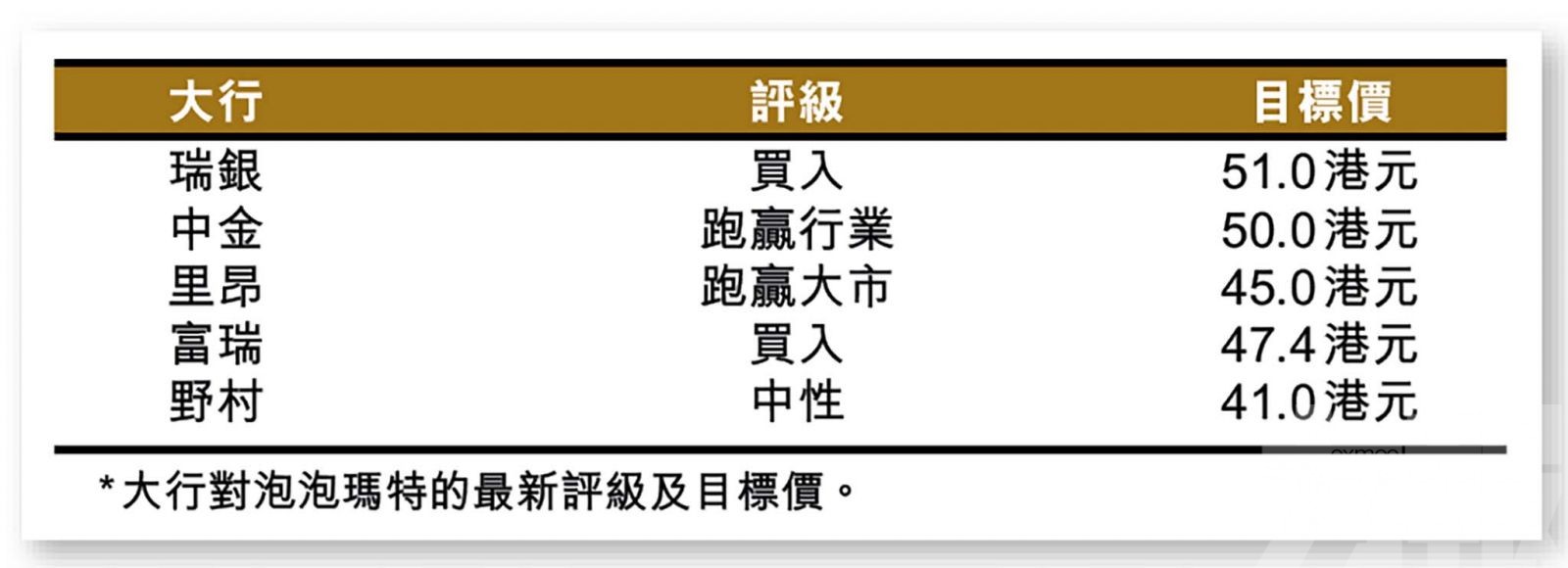

瑞銀報告表示,按泡泡瑪特發布盈喜推算,預計上半年收入約43.6億元(人民幣,下同),高於該行及市場預期11%;而扣除金融資產公允變動後,純利約為8.95億元,亦高於該行及市場預期22%及28%。該行上調今明兩年盈測,以反映銷售增長及盈利能力改善。

中金則提到,泡泡瑪特表現超出預期,現階段海外市場拓展維持強勢,包括搪膠及積木等品類不斷突破,為後續成長提供支持。該行亦指,公司內地業務增長加速,新產品成功帶動IP勢頭及顧客單價,料有助提升毛利率及純利。該行將今明兩年純利預測,分別上調至19.8億及25.8億元。

增長主要源於新IP產品推動

富瑞報告表示,泡泡瑪特中期業績遠勝市場預期,由於下半年為新品上市旺季,預期收入按年增長56%,經調整純利率則達22%;該行亦預期,管理層將更新全年收入預測目標。

富瑞預計,泡泡瑪特2025及26財年收入按年增長23%及19%;純利率分別達22.9%及23.45。該行認為,很難預測公司其後的銷售趨勢,因其增長動力並非依靠開店因素,而是來自於推出IP產品的速度;惟該行提到,現有產品系列反映管理層有能力開發自家IP,因此對其盈利前景更具信心。該行期望,管理層能向投資者進一步提供中長期的發展策略。