中國燃氣雖然並非正宗國企股,但其高股息率仍受到部分投資者支持。 (官網圖片)

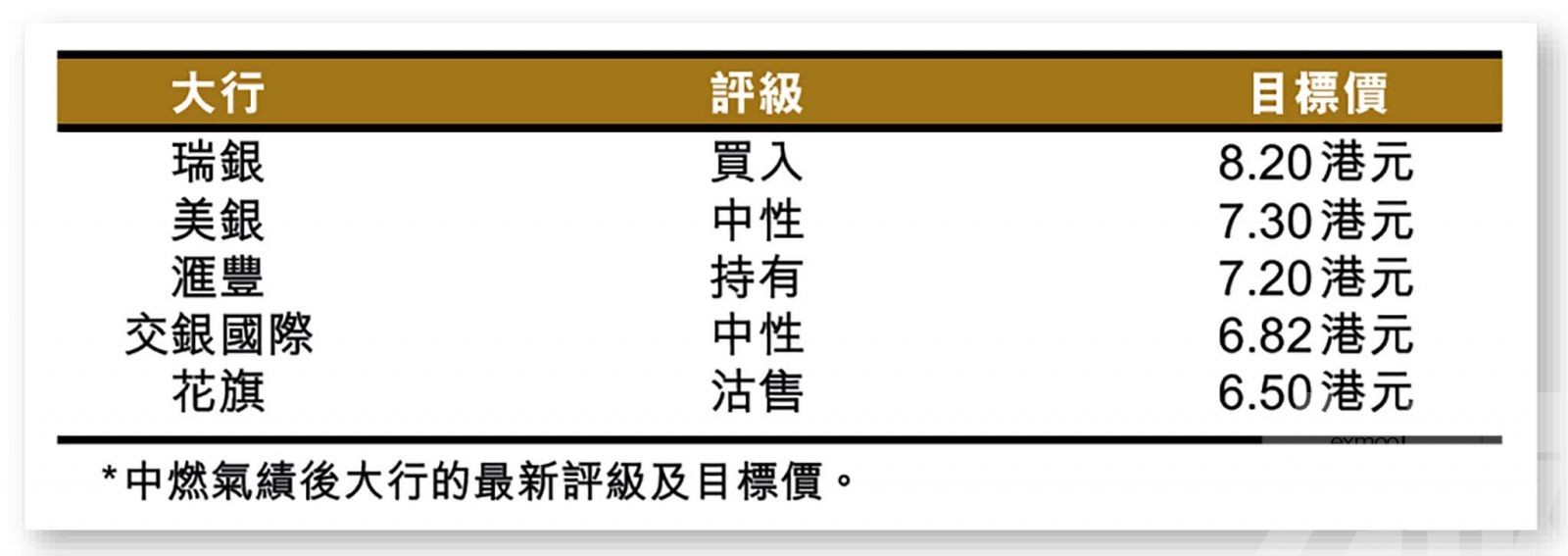

港股近日表現好淡爭持,維持窄幅上落格區,恒指收報18,072點,全日僅升0.3%。大市方向未明,收息股自然成為穩陣之選。雖然並非正宗國企股,但中國燃氣(0384)的高股息率亦曾吸引部分投資者支持,而該股日前公布業績,去年純利按年下跌超過兩成,惟勝在派息得以維持。大行看法則各有分歧,有看淡其盈利增長有限,亦有認為其股息率仍然吸引。中燃氣績後收報7.06港元,跌1.1%。

中國燃氣公布截至3月底止全年業績,收入按年跌11.5%至814.1億元(港元,下同);純利按年跌25.8%至31.85億元。每股盈利0.59元;末期息派0.35元,連同中期息全年共派0.5元,按年持平。

期內,毛利率為13.9%,按年提升0.8個百分點。按業務劃分,天然氣銷售收入按年下跌9%至524.45億元;燃氣接駁收入下跌29%至40.15億元;工程設計及施工收入增長41%至15.38億元;液化天石油氣銷售收入下跌20%至179.8億元。另外,增值服務收入增長6%至36.55億元;其他業務收入則增長4%至17.77億元。

盈利遜預期 但自由現金流創新高

瑞銀報告表示,撇除一次性項目後,中燃氣上財年核心純利按年跌4%至40億元,大致符合該行預期,惟差過市場預期的42億元。而自由現金流則創下新高,由25億元升至43億元,部分由於資本開支減少所帶動。該行預期市場對其業績反應中性。

花旗則表示,中燃氣去年純利遠遜預期,雖然該行對自由現金流增長持正面看法,惟不確定該增長能否持續,因當中六成均來自於流動資產減少。該行亦提到,公司每股派息持平,目前股息率約7%,惟部分資金來自於新債務,導致淨負債比率上升。花旗認為,該股現時估值相當於預測市盈率10倍及預測市賬率0.7倍,因料未來盈利增長較低,故認為現價並不具有吸引力。

高股息率仍有助控制股價跌幅

美銀看法相對正面,該行認為,中燃氣將是內地民用燃氣價格上升的主要受惠者,因其在同業中民用銷售佔比最高,達至37%。該行預計,燃氣分銷商的利潤率及工業業務量,將於今年下半年開始受惠天然氣成本下降;惟亦提到,由於中燃氣的工業業務量較少,天然氣成本結構較為僵化,故受惠程度或低於同業。另外,公司應收賬款減值亦令其盈利前景的能見度較低。

滙豐則引述中燃氣管理層的指引稱,由於持續的成本轉嫁及較低的成本水平,公司料2025財年的邊際利潤有望進一步增加,而該行則相信指引應可實現。滙豐認為,該股風險回報平衡,目前股息率7%亦相對同業更具吸引力,料有助控制股價跌幅。