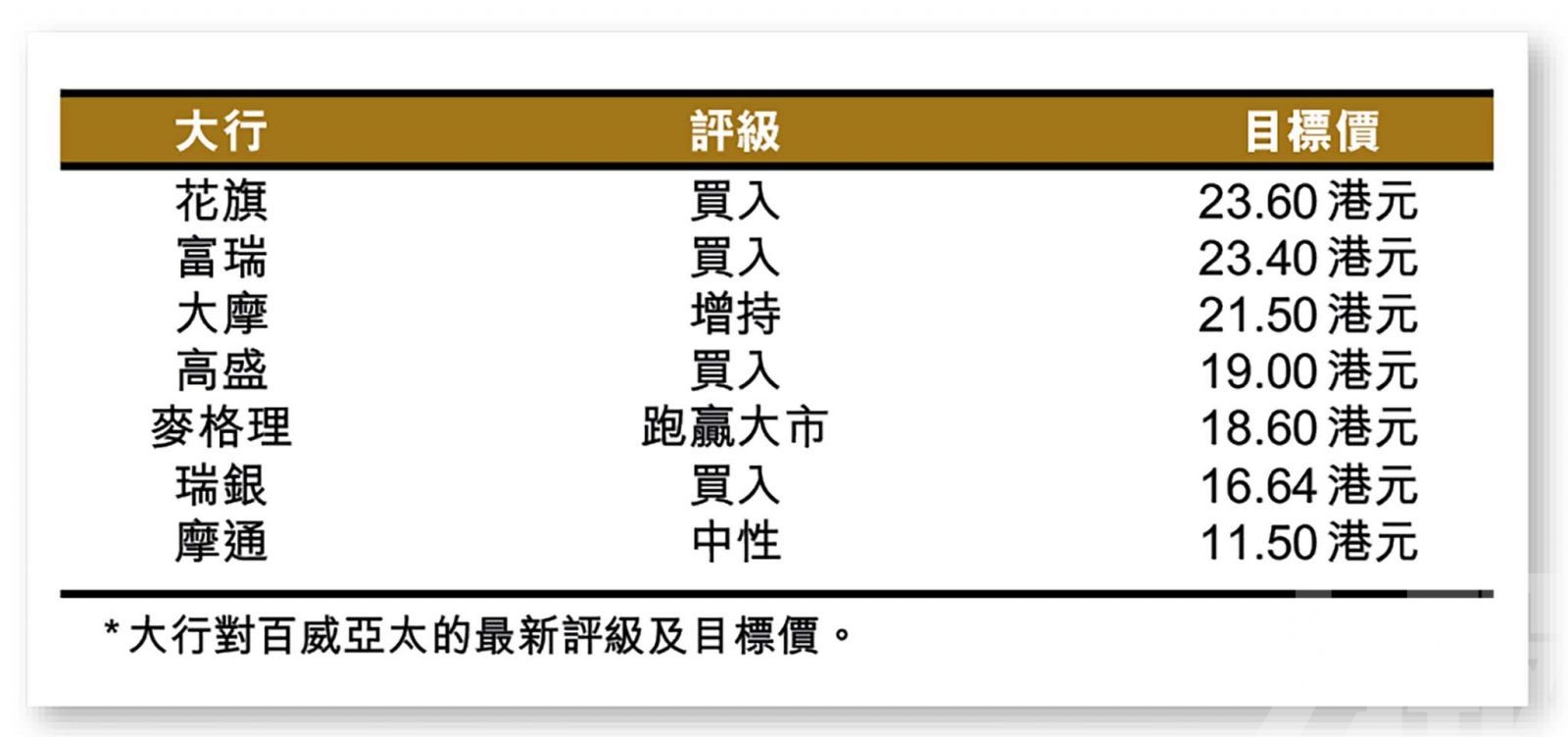

藍籌股中頗具防守力的百威亞太同樣失守,股價已跌至2019年上市以來新低。(網絡圖片)

港股本周開市隨即失足跌穿萬五關口,恒指收報14,961點,跌2.3%。昨日多隻藍籌股創近一年新低,當中包括百威亞太(1876),該股昨日收跌4.5%,報11.54港元,股價並創下2019年10月上市以來新低。憑著品牌知名度,加上穩健的財務狀況,以及在疫情之下亦未曾出現虧損等因素,該股近期表現弱勢得較令人意外。大行則普遍認為,因內地消費收縮加上產品均價上漲經已見頂,市場對百威亞太即將公布的業績有所憂慮。

百威亞太將於2月底公布第四季業績,高盛看法算相對樂觀的一個,該行報告表示,預期百威亞太上季毛利率將持續擴張,考慮到高端及超高端細分市場的強勁增長,以及中國市場的較低基數,料第四季銷售均價仍將錄得強勁表現。

該行亦預計,撇除併購等因素影響,料公司去年自然收入增長約5.3%,經調整EBITDA 增長20%。該行認為目前百威亞太股價,已反映中國市場近期銷售疲弱的情況。

中國市場產品均價上漲或已見頂

摩通表示,預期百威亞太上季在中國及韓國的平均銷售單價錄得強勁增長,以抵銷銷量疲弱的影響。該行預計,亞太區西部及中國上季均價上漲10%,而亞太區東部及韓國則上漲5%。

然而該行亦提到,公司在中國市場產品均價已升至較高基數,加上消費需求有所放緩,為內地業務帶來潛在風險;另一方面,韓國業務將均價上漲所帶來的收益,進一步投資於品牌推廣,令去年市場份額得以擴大。

該行預測,百威亞太2024年收入、EBITDA及純利,將按年增長5.3%、7.3%及10%,表現低於市場預期。

高端化策略在內地市場仍有效

大摩則表示,百威亞太高端化及擴張策略於中國市場仍然有效,但核心業務因銷售下降而被削弱。而公司去年10月上調均價的正面貢獻,被韓國市場的競爭壓力等所部分抵銷。該行亦認為,公司在核心細分市場,或因宏觀經濟疲軟而面臨壓力。

該行預計,百威亞太受惠上季產品均價上漲,毛利率擴張及營運效益得到改善,收入將錄得12.6億美元,自然銷售額按年增長約9%;經調整EBITDA 為2.75億美元,按年增長30.1%,而期內經調整EBITDA率則為21.8%。另外,該行下調今明兩年每股盈利預測,以反映銷量下跌及毛利率收窄,同時亦計及其他非經營收入減少及匯兌影響。