藥物生物收入增長及新增項目均低於預期,拖累其股價連日下挫。(網絡圖片)

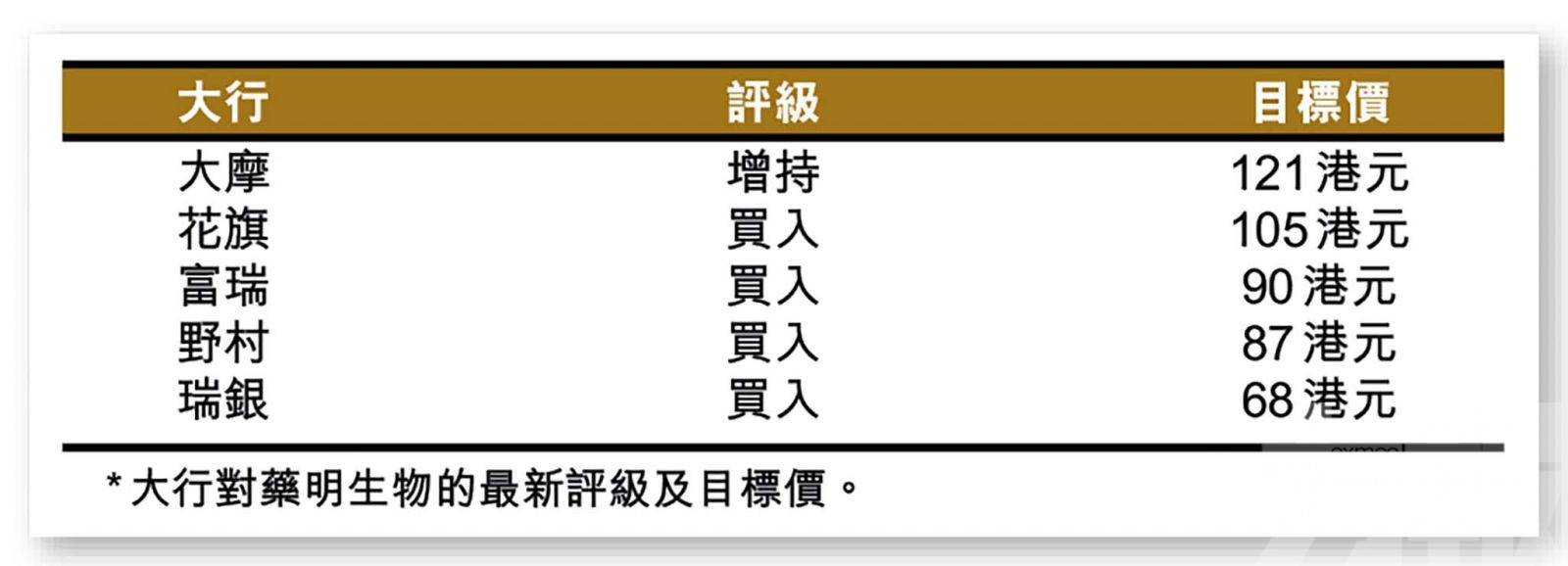

港股昨日端午假期休市,而星期三表現則有較大波動,恒指收報19,218點,跌2%。近期藍籌股當中,表現最差要數藥明生物(2269),公司早前舉行投資者會議,管理層透露收入增長放緩的消息,市場並不樂見,拖累該股星期二單日跌幅達17%。有分析認為,與投資者的高期望相比,管理層最新業績指引令市場失望,但亦大行認為,藥明股價經已超跌,屬低吸入市機會。藥明收報37.75港元,跌2.6%。

藥明生物在星期二急跌後,於星期三發表公告,重申業務營運正常,而且財務狀況既無發生重大不利變化。藥明表示,在今年25個新項目中,很重要部分為三期臨床開發和商業化生產項目,而每個項目在簽置完成後的第一年,收入或相當於臨床前開發項目的五至十倍。公司指,這些項目驗證了客戶對其商業化生產能力的信心,預計能夠提升收入。

然而,藥明亦透露一些保守預期,指由於去年上半年基數較高,加上經過三年高速發展後需要暫停維護,料今年上半年收入增長將放緩;惟雖然挑戰重重,仍維持全年業績指引。

增長未及預期 市場看法轉向保守

瑞銀報告表示,藥明生物股價急挫,主要由於投資者發現上半年收入指引為低雙位數增長,而新項目為25個,兩者均低於預期。但公司對現行策略具有信心,並重申今年收入指引為增長30%。該行認為市場或反應過度,並相信公司今年目標可以達成,主要依據管理層過往良好的住績紀錄,以及CDMD(委託開發製造)業務的性質。但該行亦指,對2024至25年增長30%的指引看法轉向保守。

富瑞則提到,市場普遍預期藥明每年會有80至100個新項目,惟今年首五月數量僅為四分一,管理層解釋,是由於部分項目提前於去年第四季簽約所致。而管理層預計上半年收入增長放緩至10%,對比市場原來預期為21%。該行認為,該股現價未反映全部價值,對應今明兩年企業價值倍數為24倍及19倍,認為屬低估值入市時機。

內地生物技術市場情緒仍疲軟

野村引述藥明生物管理層指出,內地生物技術市場情緒仍然疲弱,而歐美市場則有見改善,管理層維持到2026年總產能達至580KL的目標,當中中國及海外市場為六四之比;另外亦預計,今年資本開支約60億元人民幣,略高於去年的54億元人民幣。而考慮到宏觀疲弱,管理層將今年新簽置項目指引,由120個降至80個。

花旗則表示,藥明管理層預計未來十年,製造業務將推動公司增長,目前行業生物製造外包率較低,約15%至18%,公司預計跨國藥企的製造外包率,將在三至五年內提高至30%。該行考慮到市場對生物技術融資放緩,以及難以預測的項目準確度,將公司2023至25年收入及盈利預測相應下調。