呷哺呷哺股價於疫情期間大幅下滑,惟近期則出現明顯反彈。 (網絡圖片)

內地近期陸續放寬防疫措施,憧憬再一步放寬的預期再發酵,港股收報19,518點, 收報4.5%。防疫放鬆令消費行業股份直接受惠,最為明顯當屬餐飲股,部分內地餐飲股僅過去十日,反彈幅度已介乎四至六成。由於今年餐飲銷售表現已無多大扭轉空間,因此市場已將焦點放在明年的增長空間,並反映在股價之上。惟亦有分析認為,內地餐飲業復蘇之路實際仍未明確,股價大幅上升之後,估值或已變得不再吸引。

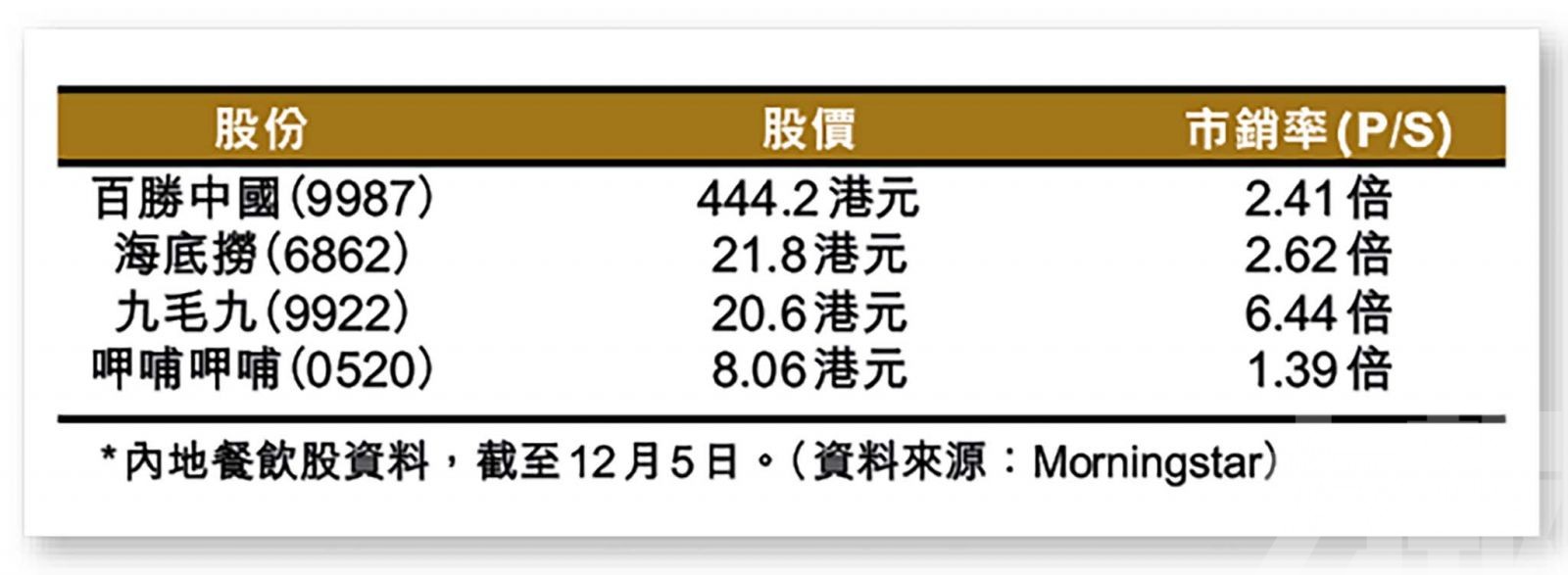

內地餐飲股連續多日造好,海底撈(6862)再升7.7%,收報21.8 港元,突破52 周高位,過去十日升幅累計達58%; 九毛九(9922)亦升4.4%,收報20.6 港元, 累計十日升幅達43%; 呷哺呷哺(0520)則升7.5%,收報8.06 港元,累計十日升幅亦近38%。

龍頭股百勝中國(9987)則升3.1%,收報444.2港元,由於原來防守性較高,反彈幅度亦相對較小,同期十日僅累升9.6%。

內地餐飲銷售受惠 明年或小幅增長

評級機構惠譽於報告表示,明年內地防疫措施有所放寬,料有望拉動非必需類消費支出回暖,從而實現內地消費零售總額增速小幅回升;但亦指在其估計的基準情況下,防疫措施將在明年的大部分時間仍然持續,因此零售總額回升步伐料將緩慢且不確定。

惠譽指出,在基準情況下,明年內地零售總額增速,將按年錄中個位數升幅;非必需類消費支出小幅回升,料將令那些因防疫措施和消費信心低迷影響最大的行業受益,如服裝、化妝品及餐飲業等。該機構提到,經營火鍋連銷的海底撈,預計今年收入按年下跌18%,但明年將有望恢復收增長。

餐飲股反彈後 估值或已不再吸引

在上述內地餐飲股中,市值最小的呷哺呷哺近期反彈幅度相對較大,同樣由於該公司亦主要從事火鍋連銷,因此防疫措施放寬與否,對其有著根本性影響。

大和報告提到,呷哺呷哺短期同店銷售復蘇的能見度仍較低,但管理層認為其品牌目前狀況仍然健康,可支持有序擴張,並在明年開設約150間門店。該行料今年有望達到銷售點目點,而全年虧損將減少,並對2023至24年的利潤率較為樂觀。維持「買入」評級,目標價7.5港元。

但另一方面,大摩則表示,呷哺呷哺近期股價反彈後,短期估值已變得不再吸引,加上內地疫情的不確定性,或影響公司第四季的經營表現及分店擴張步伐;而受影響情況,則取決於防疫措施調整的時間及幅度。該行認為前景仍具挑戰,予「減持」評級;目標價僅3.1港元,對應2023 年預測市盈率12倍。