騰訊音樂績後抽升三成,更大幅跑贏其控股母公司。 (網絡圖片)

港股連續三日強勁升勢終於斷纜,但仍然企穩萬八點以上,恒指收報18,256,跌0.5%。股王騰訊(0700)近期重上一個月高位,但昨日升勢則明顯跑輸旗下音樂子公司;騰訊音樂(1698)公布季績優於預期,毛利率表現更有驚喜,而音樂業務訂閱數亦維持穩定增長,雖社交業務方面稍遜,但並未阻礙股價大漲,其美股(TME.US)績後抽升三成,而港股亦緊隨急升29%,收報22.55港元。

騰訊音樂公布第三季業績,收入按年跌5.6%至73.7億元(人民幣,下同);純利按年升43.4%至10.6億元,經調整(non-IFRS)純利則升35.9%至13.8億元。

期內,毛利率按年增加3個百分點至32.6%。在線音樂收入增長18.8%至34.3億元,主要受惠音樂訂閱、專輯銷售及廣告收入增長,訂閱用戶數則按年升19.8%至8,530萬戶。社交服務收入則下跌20%至39.4億元,雖用戶月均收入增長8.2%,但被付費用戶數下跌26%所拖累。另外,截至9月底,公司已完成去年10億美元回購計劃中,超過8億美元的部分。

音樂業務理想 社交業務則遜預期

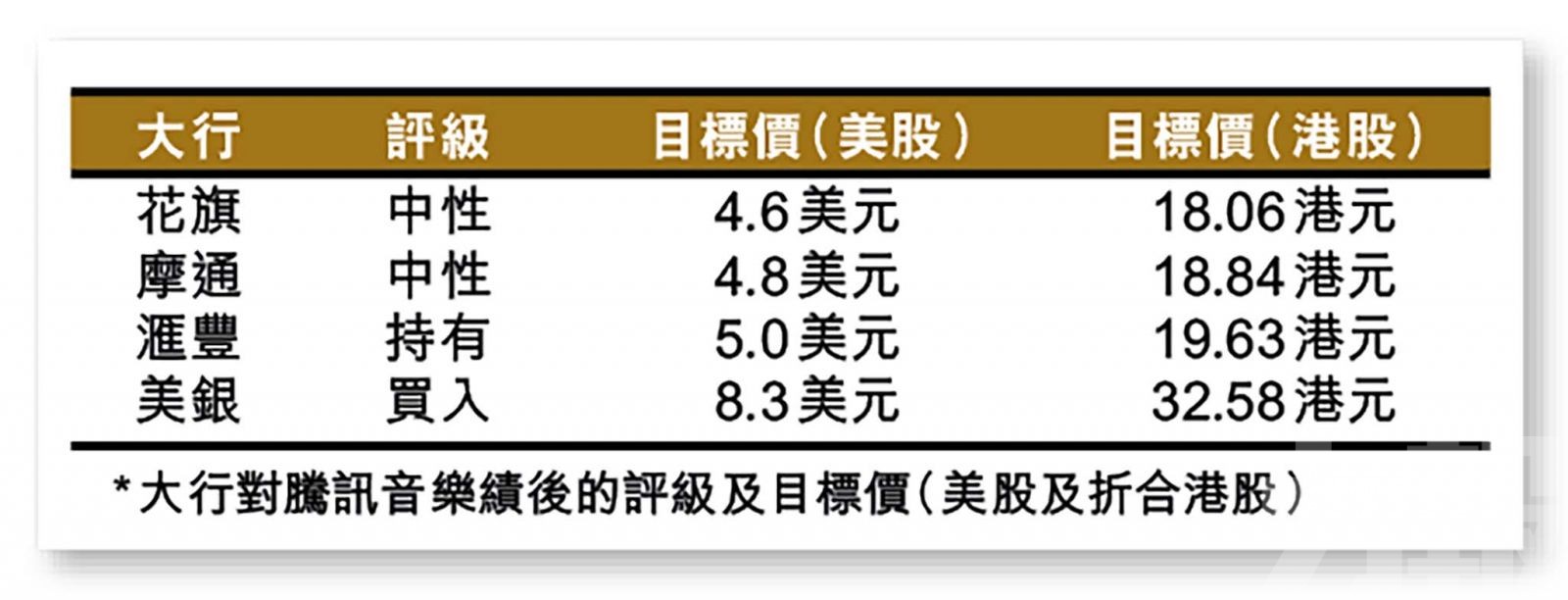

摩通報告表示,騰訊音樂季績優於預期,主要受惠線上音樂付費用戶增長,以及成本結構優化,令毛利率較預期高出2.9個百分點。按業務劃分,社交娛樂收入稍好過該行預期,但社交服務月活躍用戶數下跌表現令人失望,社交業務倒退是由於宏觀因素,加上來自短視頻平台的競爭所致。該行預期,市場或會上調公司未來盈利預測,同時料股價將有正面反應。

滙豐報告則指出,騰訊音樂季績優預期,主要受部分表演者推出的新專輯銷售穩健,以及廣告復蘇推動;由於毛利率提高,經調整純利好於預期。該行認為,盈利勢頭改善及音樂訂閱收入穩定增長,可持續至第四季,但隨著在線音樂及社交服務的月活躍用戶繼續呈下降趨勢,用戶指標或會保持疲弱。

騰訊音樂毛利率或繼續優於Spotify

另外,美銀在報告中提到,騰訊音樂利潤仍有進一步增長空間,因其正與更多中小型音樂公司簽署新的利潤分成協議,並降低與龍頭音樂公司的固定費用;加上每戶平均收入和音樂用戶增長,收入模式多樣化及成本控制等方面的帶動。

該行相信,騰訊音樂在接下來的幾個季度,可實現與海外同業Spotify(SPOT.US)相似的25%毛利率或以上,由於更好的音樂利潤率和進一步的成本控制,