舜宇提前發盈警預告盈利大跌,市場消化後對業績已無太大反應。 (RTHK圖片)

港股昨日各行業板塊個別發展,恒指收報19,830點,跌1.1%。半導體板塊表現仍然積弱,雖芯片行業的消息最為吸引市場關注,但板塊中各行業亦面對一定壓力。內地手機鏡頭供應商龍頭舜宇光學(2382)此前已提前發布中期盈警,故是次公布業績出現倒退,並未對股價帶來太大衝擊,市場則更為關注其在新興光學領域的發展前景。舜宇績後收報120.5港元,無升跌。

舜宇公布截至6月底止中期業績,收入按年跌14.4%至169.72億元(人民幣,下同);純利按年跌49.5%至13.58億元;每股盈利1.24元。公司解釋,業績倒退主要受疫情反覆、芯片短缺、俄烏衝突及通脹等因素影響。

期內,毛利率下跌4.1個百分點至20.8%,歸因於智能手機市場需疲軟,且手機攝像頭降規降配的影響,手機鏡頭及手機攝像模組的毛利率均有所下跌。期內研發開支約14.68億元,按年增加11.2%,佔收入比率為8.7%。

手機業務受困 舜宇覓自駕業務機會

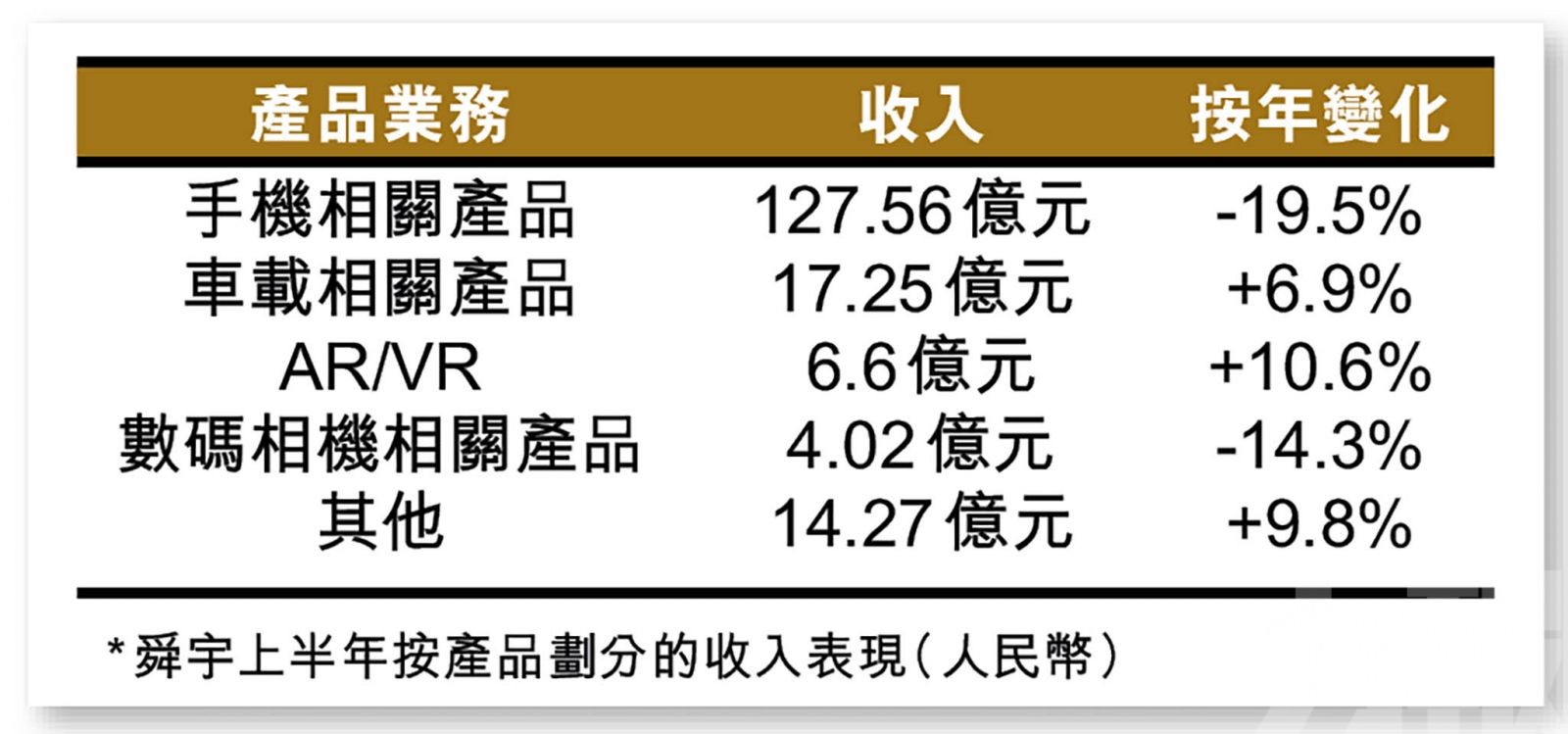

集團三大分部中,光學零件部分收入跌1.3%至43.99億元,佔總收入比率為25.9%;手機鏡頭出貨量下跌9.1%,對該部門產生影響。光學產品部門收入跌19.2%至123.37億元,佔總收入比率為72.9%;手機市場疲弱令手機攝像模組出貨量下跌20.1%,拖累了該部門表現。光學儀器分部收入則升7.5%至2.02億元,佔總收入比率為1.2%;該部門主要為顯微鏡等業務,雖仍錄得增長,惟對集團貢獻並不高。

對於未來展望,舜宇預期行業經營壓力仍然存在,但計劃繼續尋找發展機會,集團提到,自動駕駛快速發展促進了多傳感器搭載,擴增及虛擬實境(AR/VR)、機器人視覺等市場空間仍然巨大。

AR/VR收入增長 惟未達預期目標

瑞信報告表示,舜宇上半年純利為早前盈警範圍的下限,毛利率跌幅符合市場預期;受銷售、一般及行政開支上升拖累,經營溢利按年跌52%,低於市場預期。該行指,電子產品收入跌19%,毛利率11.6%,較預期高2.6個百分點,平均售價及毛利率下跌情況較預期溫和,料與更佳的成本控制有關;光學部件中期收入按年跌8%,受惠於成本控制及產品組合,毛利率達35.5%,較預期高1個百分點。

瑞信亦指出,汽車業務收入在交付增長呆滯下按年升7%,AR/VR產品收入升11%,低於全年增長50%的目標,但VR模組已開始量產;另外,半年資本開支達13億元,全年指引為30億元。該行維持「跑贏大市」評級,目標價138港元。