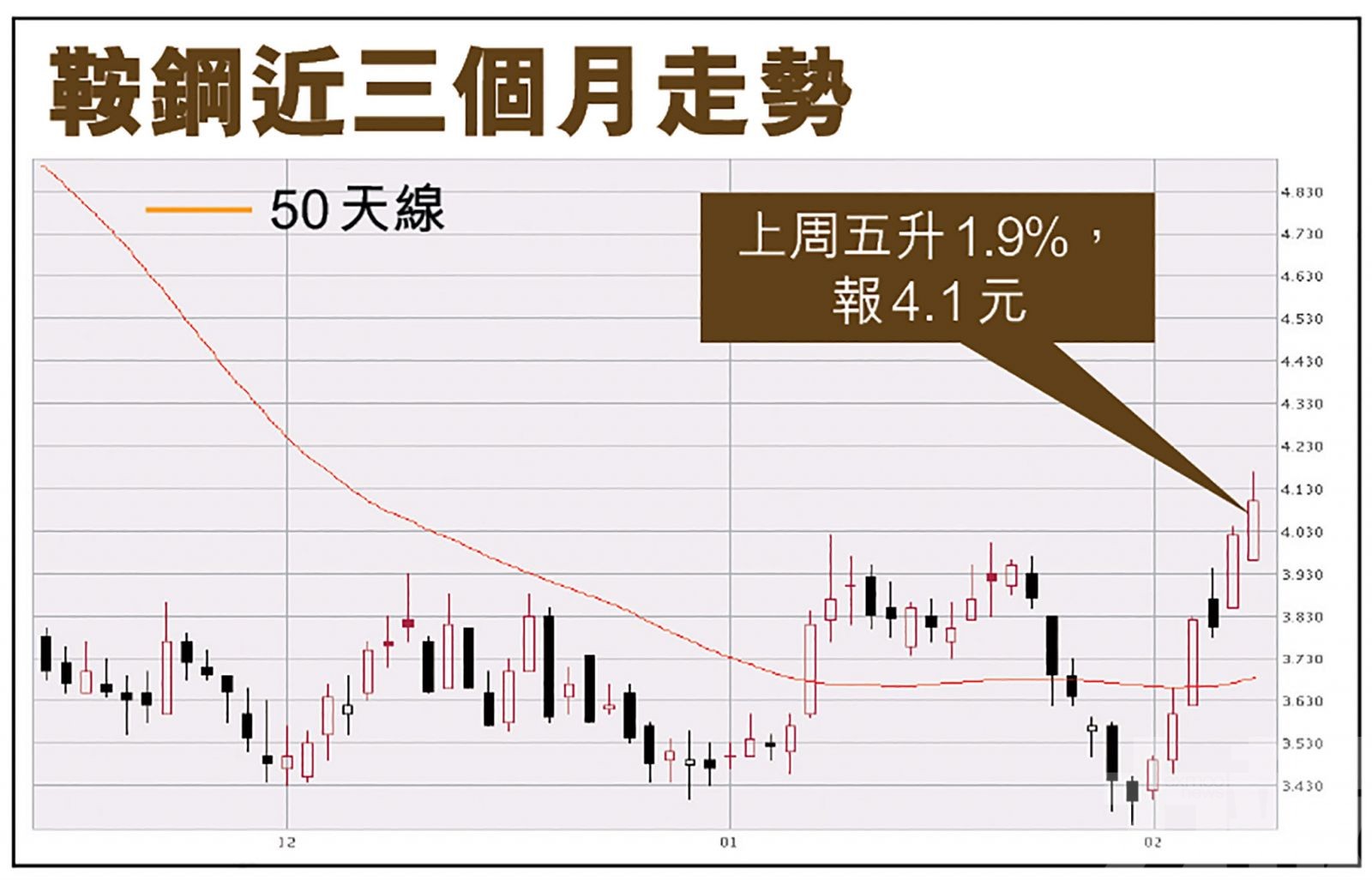

工信部等三部門2月7發布《關於促進鋼鐵工業高質量發展的指導意見》(下稱《意見》)明確,鼓勵行業龍頭企業實施兼並重組,打造若干世界一流超大型鋼鐵企業集團。鋼鐵股在消息刺激之下,連日來造好,由月初至上周五計算,鞍鋼(0347)累升19%、馬鞍山鋼鐵(0323)累升9.8%及重慶鋼鐵(1053)累升17%。

綜合分析意見,內地今年首季鋼價有望維持上升趨勢,加上鋼鐵需求維持偏緊,睇好鋼價前景,利好鋼企盈利增長。而當中,鞍鋼除了估值吸引,2021年股息率預計超過7%,以及繼續「造大造強」機會最高,可考慮待調整收集。(文:產經組)

根據《關於促進鋼鐵工業高質量發展的指導意見》,中國政府鼓勵行業龍頭企業實施兼並重組,打造若干世界一流超大型鋼鐵企業集團,並在在不銹鋼、特殊鋼、無縫鋼管、鑄管等領域分別培育一至兩家專業化領航企業。鼓勵鋼鐵企業跨區域、跨所有制兼併重組,改變部分地區鋼鐵產業「小散亂」局面,增強企業發展內生動力。簡單而言就是要鋼企透過併購「造大造強」,達至規模經濟效果。

實際上,隨著政府加快基礎設施投資步伐,穩定經濟增長,將有助於穩定鋼鐵需求。加上嚴控供應增長,鋼鐵行業盈利下行壓力可控。此外,基於鞍鋼和馬鋼0.6倍市賬率估值吸引,2021年股息率預計超過7%,以及併購預期,均可以睇高一線。

鞍鋼為三鋼股中繼續「造大造強」機會最高者

不過,馬鋼和重鋼於2019年因中國寶武出手重組,世界鋼鐵協會將兩大鋼企產量已併入寶武,令寶武以1.15億噸排名全球第一,亦因此三大鋼股中,鞍鋼繼續「造大造強」機會最高。根據聯交所資料顯示,貝萊德於2月4日增持鞍鋼326萬股H股,每股平均價3.6992元,涉資1,205.9萬元,最新持股量增至9.01%。

鞍鋼在2020年以粗鐵產量3,819萬噸排名全球第七位,中國國內第四位。事實上,鞍鋼近來亦有兼併重組行動。去年8月,鞍鋼對粗鋼產量全球排名19位的本溪鋼鐵集團進行重組。遼寧省國資委向鞍鋼無償劃轉持有的本鋼集團51%股權,本鋼併入成為鞍鋼控股子公司,而鞍鋼由國有獨資公司變更為股權多元化有限責任公司。

鞍鋼料「十四五」期間利潤可達100億人民幣

在結合本剛的1736萬噸產能後,鞍鋼料為全球第三大鋼企。鞍鋼預計重組後,集團在「十四五」時期、即到2025年達到7,000萬噸級的粗鋼、5,000萬噸級的鐵精礦、營業收入達3,000億元人民幣和利潤達100億元人民幣。屆時鞍鋼的粗鋼產量直逼全球第二位盧森堡安賽樂米塔爾(ArcelorMittal S.A )的7,846萬噸。

透過併購重組達至更佳規模經濟效益,可降低整體生產成本,然而鋼企的盈利增長更多在於鋼價表現。內地螺紋鋼、熱卷期貨當前分別為4,800元人民幣及4,980元人民幣,較去年5月高位回落逾兩成,但較去年同期及2021年第四季已分別回升一成及兩成。

鞍鋼料2021年全年多賺256%

鞍鋼上月下旬發盈喜,料2021年全年多賺256%,不過對比首三季多賺4.7倍而言,第四季的增長明顯大為放緩,當中關鍵相信是第四季鋼價跌至全年低位所致。而鞍鋼2021年的預測市盈率(PE)只有3.3倍,對比2010年至今平均PE 14.2倍而言,現價絕對吸引。加上內地宣布未來繼續推動鞍鋼進一步併購重組壯大,以挑戰全球鋼企二哥地位,相關憧憬可視為股價催化劑。

內地當局鼓勵行業龍頭企業實施兼並重組,打造若干世界一流超大型鋼鐵企業集團。(互聯網圖片)

鋼鐵股在消息刺激之下,連日來造好,由月初至上周五計算,鞍鋼累升19%。(互聯網圖片)

鞍鋼上月下旬發盈喜,料2021年全年多賺256%。(互聯網圖片)