滙豐環球發表報告,將保利協鑫評級從「持有」升至「買入」,目標價由3.15元,上調至3.4元。(資料圖片)

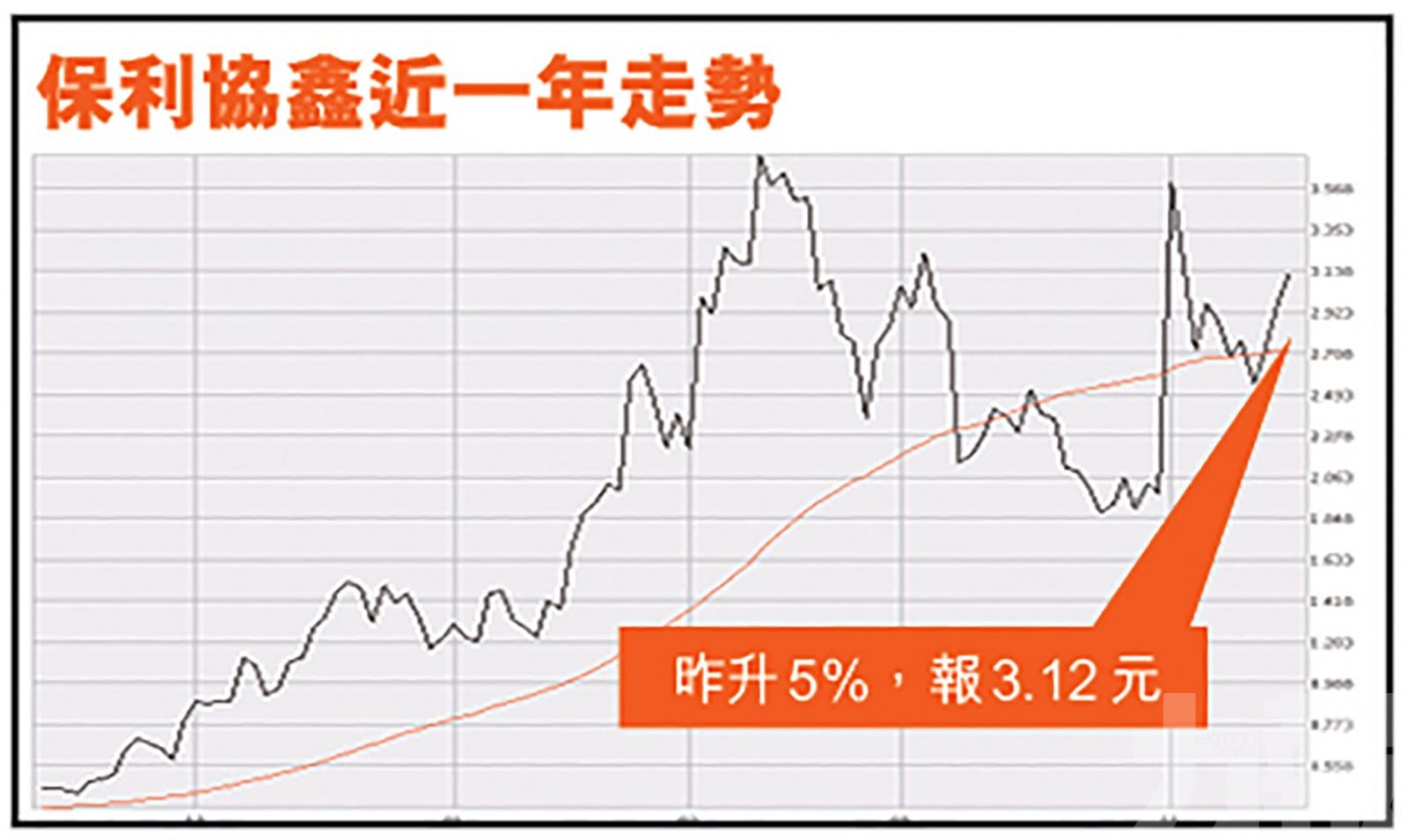

滙豐環球發表報告,保利協鑫(3800)迎向多晶硅價格升浪,目前風險回報吸引,上調目標價7.9%至3.4元。保利協鑫昨(15)日收報3.12元,升5%。報告指出,保利協鑫自3月停牌並於10月底復牌,同期多晶硅價格則大升1.14倍,推動集團上半年純利達24億元人民幣,由於多晶硅供應仍緊張,加上原料價格回落,估計下半年保利協鑫純利可攀升至36億元人民幣。

市場關注保利協鑫企業管冶問題,該行認為保利協鑫企業管冶問題仍正改善空間,但該股食正多晶硅價格升浪,加上改善技術進程理想,故風險回報吸引。因此,滙豐環球將保利協鑫評級從「持有」升至「買入」,目標價由3.15元,上調至3.4元。

保利協鑫早前亦公布,附屬公司江蘇中能硅業科技發展的硅烷流化床法(FBR)顆粒硅新增2萬噸產能已於10月底完成基建,經過設備測試等,於本月10日正式投產。保利協鑫指,投產的項目為其首個2萬噸模塊化顆粒硅項目,未來落地項目均以此項目為基準模版建設,而於10月27日,公司取得法國環境與能源控制署頒發的全球第一張FBR顆粒硅碳足跡認證證書。

瑞信:保利協鑫目標價睇4元

瑞信發表報告,指保利協鑫股價早前從高位調整,或與光伏龍頭隆基股份(滬:601012)產品在美國被扣查收關。不過,瑞信認為多晶硅的基本因素仍強勁,近期回調將為買入的機會。該行指,美國佔全球太陽能需求15%,加上全球供應緊張,貿易爭端對多晶硅市場的影響有限。瑞信給予保利協鑫評級「跑贏大市」不變,目標價為4元。