保利協鑫能源一度因無法如期披露業績,停牌七個月。(官網截圖)

大行指多晶硅的價格在保利協鑫停牌七個月期間,由於供應短缺而上升了約120%,至於同業的股價則升約40%,認為保利協鑫是明顯落後。(互聯網圖片)

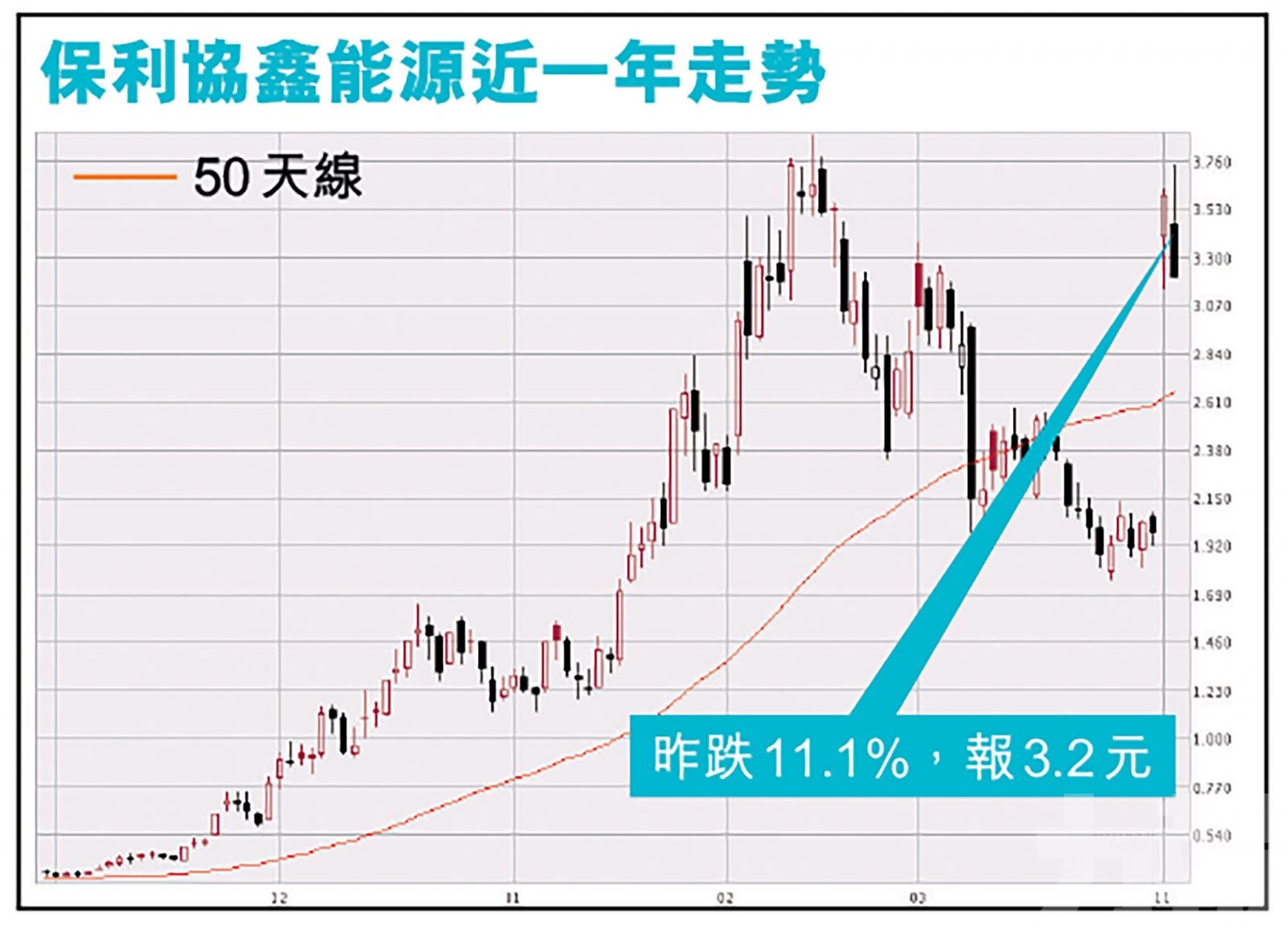

保利協鑫能源 (3800)因無法如期披露業績,停牌七個月。該股周一終於復牌,當日狂升81.8%,報3.6元,成交額130.9億元,比當日「股王」騰訊(0700)的106.5億更多。不過昨日則跟隨巿況回落,收跌11%,報3.2元。

有分析指,保利協鑫停牌期間,多晶硅的價格由於供應短缺而上升了約120%,至於同業的股價則升約40%,故保利協鑫是明顯落後。而預期集團今年至2023年的產量年均複合增長率可達142%,全球市場佔有率由去年的15%,增至2023年的24%,故上望目標價至4元。

(文:產經組)

保利協鑫由於無法如期披露業績,停牌七個月,市值在復牌後第二個交日,即昨日達802億元,而公司停牌前報1.98元,市值為496.24億元。保利協鑫股份自今年4月1日起暫停買賣,董事會早前獲聯交所告知,其就公司股份恢復買賣施加五項條件(「復牌指引」)。

最新通告指出,公司已達致復牌指引所載之所有條件,包括就德勤在核數師函中提出的若干關注事項進行適當的獨立核查,評估對公司業務運營和財務狀況的影響,披露核查的發現和影響,並採取適當的補救措施。

瑞信:上調保利協鑫今明年每股盈利預測

瑞信發表報告指,保利協鑫在七個月停牌期間,多晶硅的價格由於供應短缺而上升了約120%,至於同業的股價則升約40%,該行認為保利協鑫是明顯落後。該行表示,受粒狀多晶硅擴展所支持,預期集團今年至2023年的產量年均複合增長率可達142%,全球市場佔有率由去年的15%,增至2023年的24%。

瑞信將保利協鑫股份評級由「中性」升至「跑贏大市」,目標價由2.2元上調至4元,並調升集團今明兩年每股盈利預測43%至84%,以反映多晶硅的產品均價提高,及銷量增長加快。

交銀國際續維持「中性」評級

交銀國際則較為睇淡,該行發表報告指,維持保利協鑫「中性」評級,目標價升至3.88元,基於2022年預測市盈率18倍。該行認為顆粒硅業務將成為公司主要業績增長點,但擴產進度仍存在不確定性,目前股價已較為合理。

交銀國際在報告中稱,公司上半年扭虧為盈,主要由於硅料均價同比上升約一倍。公司管理層表示,與傳統的棒狀硅比較,公司獨有的顆粒硅技術生產成本降低30%,將取代棒狀硅。由於供不應求及上游工業硅價格暴漲,硅料價格由年初的90元人民幣升至目前的270元人民幣,但預計明後年將大幅回落。