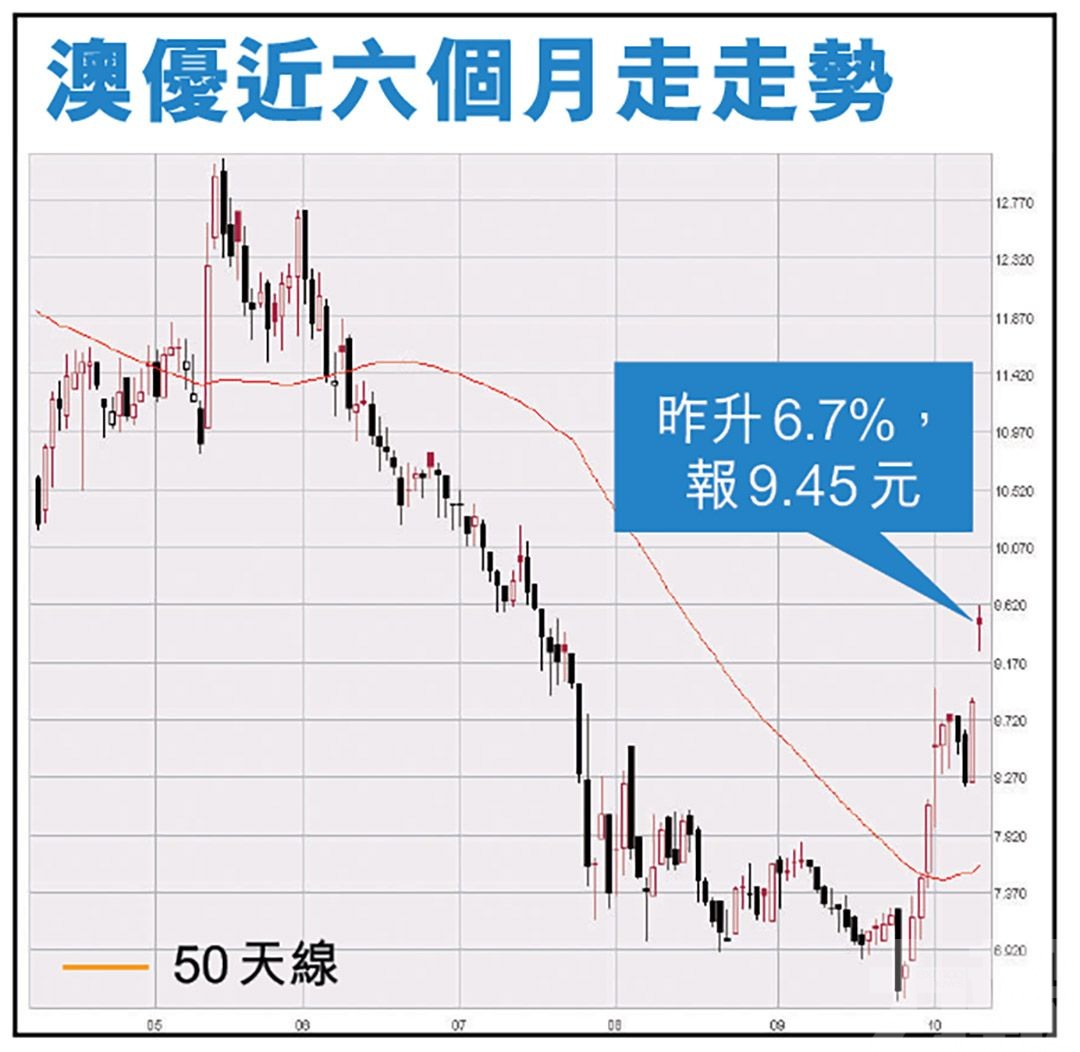

內地乳業龍頭股伊利股份(600887.SH),繼今年完成收購並私有化前香港上市公司中地乳業之後,再次出手,宣布斥資53.4億元,收購內地嬰兒配方奶粉生產商澳優(1717)現時主要股東持有的舊股,同時斥資9.05億元認購澳優新股,交易完成後將持有擴大後已發行股本34.33%,成為單一大股東,兩項股份交易涉資逾62億元。不過,伊利明言,將繼續支持澳優獨立營運,並維持其在港上市地位。澳優10月12日起停牌,至昨日復牌,收升6.7%,突破100天線,報9.45元。有大行指,是次合作屬強強聯手,有助澳優擴大在內地銷售,亦可強化其母嬰用品店渠道產品組合,目標價上望14.5元。(文:產經組)

有業內人士認為,奶粉市場集中度將進一步提升,未來奶粉行業將進入全方位競爭。(互聯網圖片)

伊利股份宣布,旗下子公司金港控股與澳優乳業多名股東簽署購股協議,伊利一方以總代價53.4億元,購買5.3億股澳優股份,相當於每股代價10.06元和涉及澳優已發行股本的30.89%。是次全面要約的收購價格為10.06元,較澳優停牌前的股價8.85元,溢價13.7%,最多涉資達78.97億元。

完成後,伊利股份將按每股10.06元提出強制性有條件現金要約,但無意將澳優私有化。

伊利有意維持澳優上市地位

伊利表示,為強化公司在嬰幼兒配方奶粉及營養食品細分領域的市場競爭力,同時通過雙方在供應鏈、研發、大健康領域、渠道等方面帶來良好的協同效應,能夠更好地抓住行業發展契機,實現更好的發展。伊利表示,有意維持澳優的上市地位。

澳優方面則公布,伊利股份透過向澳優主要股東收購現有股份,以及認購澳優9,000萬股新股,成為澳優控股股東;完成後,伊利股份將持有澳優擴大後已發行股本34.33%,兩交易涉資逾62億元。

澳優將擴大提供生產設施資金

澳優則指出,是次交易引入佔據重要市場地位的新股東,新股東與公司未來將可從業務合作中受益。向新股東售新股的所得款項9.05億元,當中30%將用作擴大上游生產設施提供部分資金,包括去年初宣布將投資1.4億歐羅於荷蘭興建新嬰幼兒配方基粉設施;30%款項將預留作未來收購營養相關業務,公司正考慮收購一家從事營養品及功能食品行業公司的股權。所得款項中另有20%及10%,分別用來提升在中國的加工及物流能力,特別是建造第三家工廠,以及品牌建設相關活動等;10%屬一般營運資金。

澳優是內地第五大嬰幼兒配方奶粉企業,市佔率超過6%。據澳優截至今年6月底止中期業績顯示,集團毛利率達50%。而伊利可謂內地乳業股龍頭,品牌和渠道具有優勢。今年上半年,伊利液體乳業務收入按年增長跑贏同業,達19.65%。

林家亨看好澳優及市盈率前景

國農證券董事總經理林家亨認為,是次合作屬強強聯手,看好澳優及市盈率前景,並指出,兩大乳業公司合作有助體現澳優每股資產淨值。

林家亨表示,澳優由5月高位12.83元回落至停牌前當日低位8.23元,跌幅近36%,目前市盈率不足13倍,反映現水平仍然吸引。

乳業股頻頻併購增市佔率

乳業股不時出現併購增加市佔率。蒙牛(2319)先後入主現代牧業(1117)、中國聖牧(1432),中國飛鶴(6186)則入主原生態牧業(1431)。事實上,伊利近年加速併購多家內地外乳製品生產相關企業,於2018年收購泰國最大雪糕品牌Chomthana,於2019年收購新西蘭第二大乳業合作社Westland,去年則收購中地乳業並私有化。

林家亨則提醒,投資者選股除了考慮市佔率外,亦應留意市盈率。在香港上市的乳業股中,澳優的市盈率不算高。另外,澳優主打的嬰幼兒配方奶粉具有剛性需求,業務穩健,料澳優將來或能受惠伊利在全球供應鏈不斷完善。

大和指有重大協同效應

大和指,相較伊利,澳優更易獲得海外優質原材料以生產嬰兒配方奶,特別是羊奶板塊。考慮澳優在內地羊奶市佔踞首,料澳優在高端嬰兒配方奶板塊市佔比較伊利大。

報告稱,伊利在農村及偏遠城市有廣泛銷售網絡,特別是超級市場渠道,有助澳優擴大在內地銷售。澳優亦可強化母嬰用品店渠道(估算貢獻去年嬰兒配方奶收入逾90%)產品組合。伊利亦表態有意維持澳優管理層作業務發展。大和重申予澳優「買入」評級,目標價14.5元,相當於今明兩年平均預測市盈率15倍。

伊利將繼續支持澳優獨立營運,並維持該企在港上市地位。(互聯網圖片)

伊利股份將按每股10.06元提出強制性有條件現金要約,但無意將澳優私有化。(互聯網圖片)