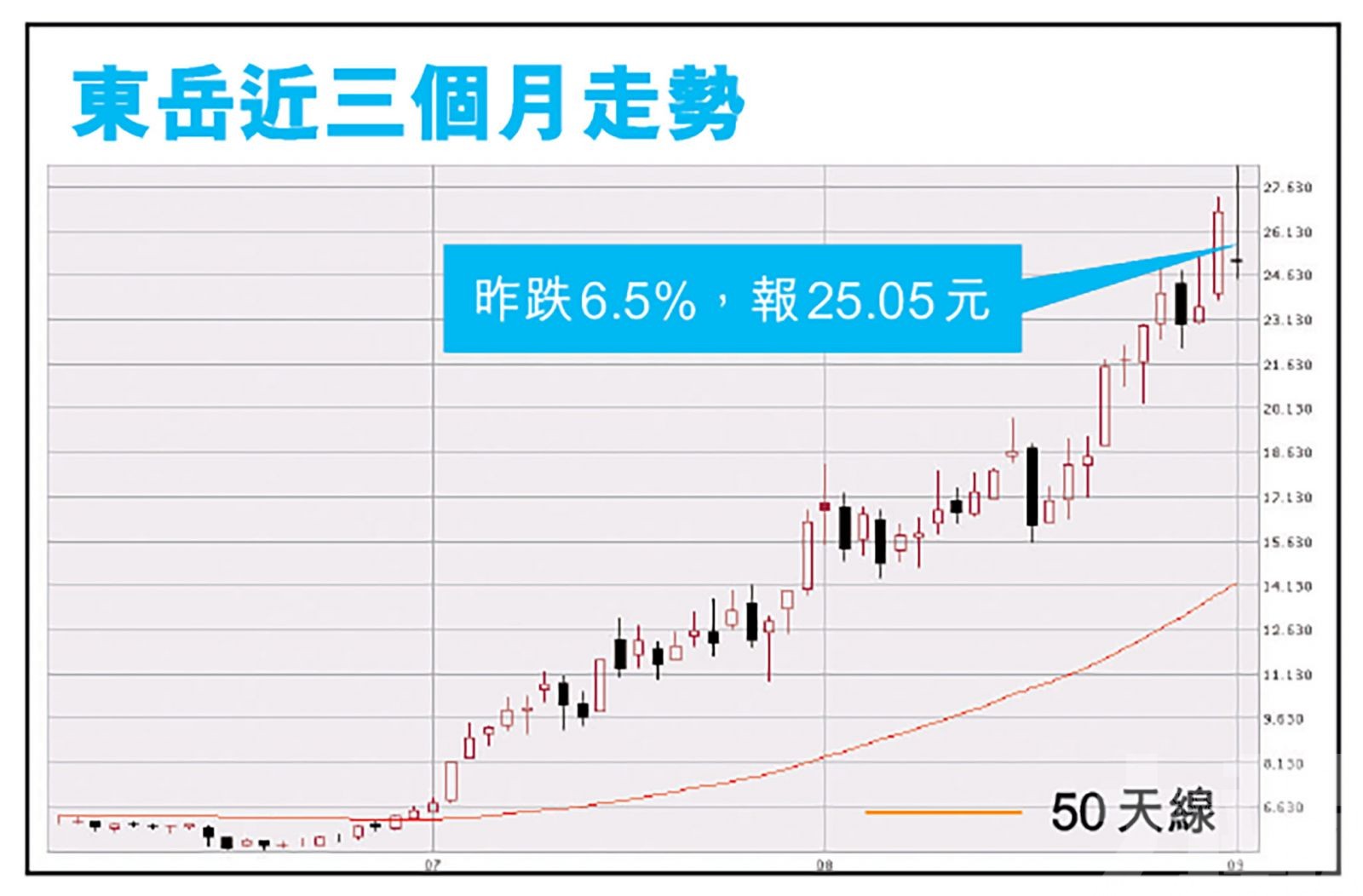

東岳集團(0189)宣布折讓逾14%配股,集資最多逾33億元。東岳股價昨日早低開逾6%,開報25.15元,曾倒升逾半成,破頂高見28.35元,半日收25.3元,跌5.6%,收市跌幅擴大至6.53%,報25元,成交額32.33億元。

有分析認為,東岳配股前日由23元抽升至27元水平再宣布高位配股,投資者理應要小心,建議投資者以配股價23元為指標,如果跌穿就要離場。(文:產經組)

東岳日前公布,與配售代理訂立協議,擬以每股23元(較本周二收市價26.8元折讓逾14%)向不少於六名承配人配售1.45億股新股(佔擴大後已發行股本的6.43%),料配售所得淨額33.1億元,將用作提高PVDF及PTFE及其原材料的產能及補充一般營運資金。

結好證券客戶投資組副總裁戴耀豪表示,配股前日由23元抽升至27元水平再宣布高位配股,投資者理應要小心。因為始終東岳巿值已超過500億,而預期巿盈率為32倍,但現價巿盈率已升至56倍,加上近期升勢似以資金推動的升勢,若後續動力不足,好大機會會回調。

戴耀豪:高位配股予六名承配人要小心

戴耀豪再指出,經驗之談,如果高位配股,但只有一名承配人,再向上炒的機會較大,但現有六名承配人則有保留。所以簡單操作的話,戴耀豪建議投資者以承配價(配股價)23元為指標,如果跌穿就要離場。而無貨者先不要急住入場,如果有貨者可以先行減磅,減輕坐貨壓力,再看看能否在配股價之上再炒多一波。

瑞信針對業績上調東岳目標價,由17.5元升至30元,此按綜合方式作估值,相當於2022年預測市盈率22倍,維持「跑贏大市」評級。瑞信指東岳今年上半年純利6.03億人民幣符合預期,相當於該行及市場原預期各43%及51%。在今年6月起PVDF(聚偏二氟乙烯,氟碳塗料的原材料之一)價格大幅上漲的背景下,市場憧憬公司主要的盈利增長應該會於今年下半年出現。

瑞信:予東岳30元目標價

瑞信指,東岳目前正全力生產,料可藉7月起PVDF和有機矽價格上漲,推動公司今年下半年盈利大幅上升,該行料東岳下半年盈利可比上半年增加107%。內地近期首批燃料電池電動載具(Fuel Cell Electric Vehicle、FCEV)示範城市群的發布,將加速中國氫能的發展,有利於東岳的PEM(質子交換膜)產品業務,決定上調對其2021年至2023年每股經調整盈利預測各32.2%、53.4%及36.5%。