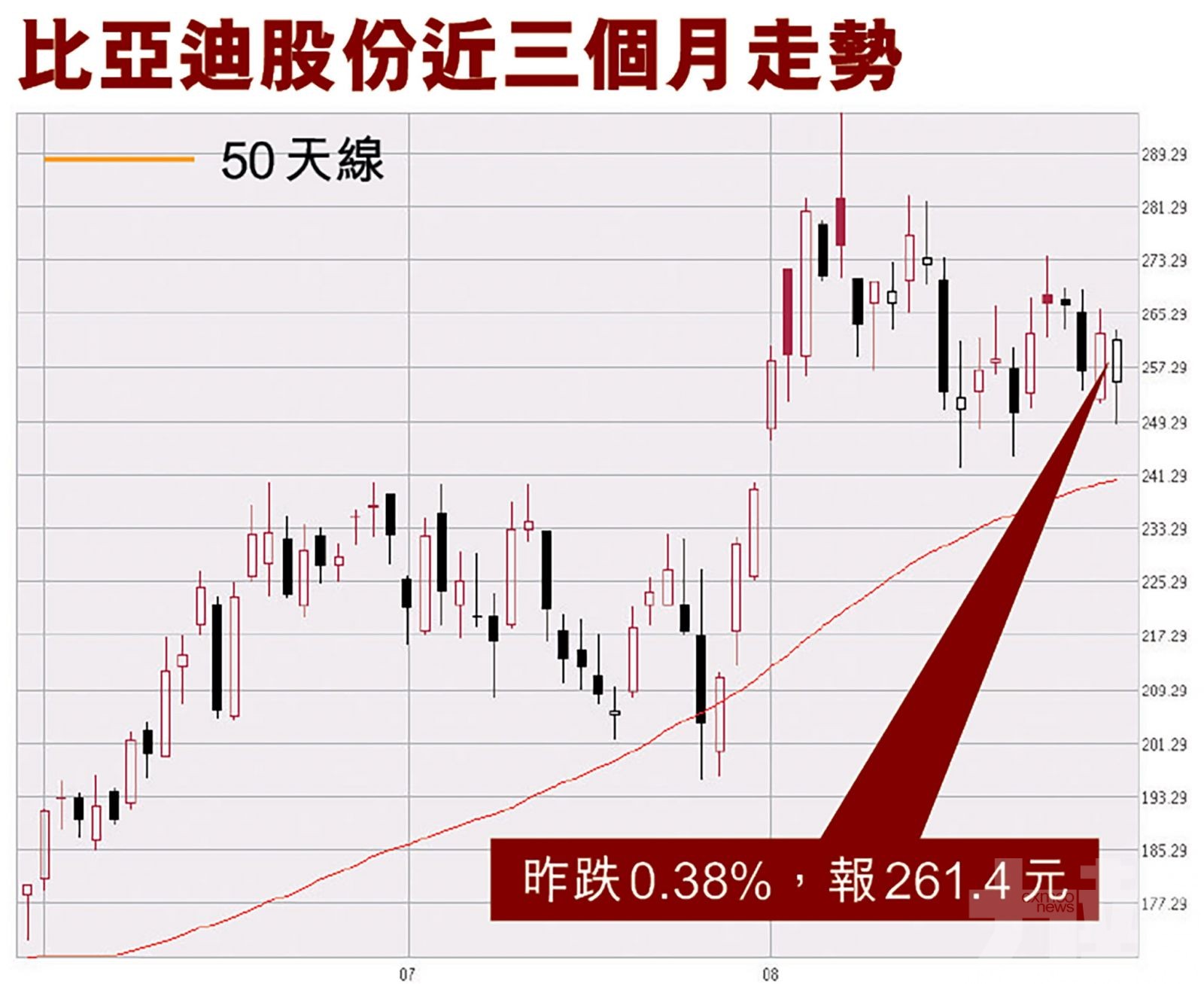

比亞迪(1211)上周五(27日)收市後公布中期業績,上半年盈利11.7億元(人民幣,下同),按年跌29%,每股盈利0.41元,不派中期息。昨日比亞迪股價明顯受壓,早段曾挫逾5%,跌穿250港元水平,收市報261.4港元,跌0.38%,成交37億港元。

雖然中期業績錄盈利倒退,但比亞迪仍獲野村、里昂及摩通發報告唱好。而有專家表示,可留意比亞迪股價會否回落至240港元,可到時再考慮吸納。(文:產經組)

比亞迪中期收入按年增長54%至891.31億元。其中,汽車、汽車相關產品及其他產品業務收入按年增長25%至381.46億元,手機部件、組裝及其他產品業務收入按年增長86%至428.22億元,二次充電電池及光伏業務收入按年增長71%至78.74億元。期內,毛利下降5.3%至約99.21億元。毛利率由約18.05%降至約11.13%。毛利率下降主要是產品結構變化所致。

里昂:看好比亞迪技術實力及車型陣容

里昂發表報告,指品牌競爭力和定價是決定生存的長期因素。該報告指比亞迪在中國的電動車品牌中處於頂點位置,加強該行對比亞迪將繼續在電動車市場獲得份額的預期,看好比亞迪的綜合業務模式,因為比亞迪正努力提高電池產能,以發展成為電動汽車解決方案供應商,並看好其技術實力和引人注目的車型陣容。重申「買入」評級,目標價由280元(港幣,下同)提高到320元。

里昂認為,面對半導體芯片和電池的短缺,特斯拉和大眾等汽車製造商已制定建立自己的電池能力的路線圖,證明可靠電池來源的重要性。因此認為比亞迪作為少有的能夠在內部生產電池、半導體和電子系統的企業,應該獲得估值溢價。

里昂提到,未來一年比亞迪股價表現的多重驅動力包括技術領先、引人注目的車型陣容、盈利持續復甦的催化劑、與外部汽車製造商的電池供應合同,以及其半導體業務可能在2022年上市。

摩通調升比亞迪目標價至350元

摩根大通發表報告則指,比亞迪今年第二季業績大致符合該行預期,若撇除去年同期口罩業務的一次性收益,次季盈利按年是有明顯增長。該行預期,受非常強勁的積壓訂單,以及其電池廠生產瓶頸問題減輕所支持,集團新能源車銷量於今年下半年可倍翻,且電池業務有機會獲得外部客戶訂單。另外,若集團的半導體業務能夠成功上市,技術上可成正面的催化劑。

摩通上調比亞迪股份目標價,由250元升至350元,評級維持「增持」,並調升對集團的長期預測,最新估計其於2025年的新能源車銷量可達100萬輛。

李偉傑:比亞迪高位持貨者建議可多點耐性

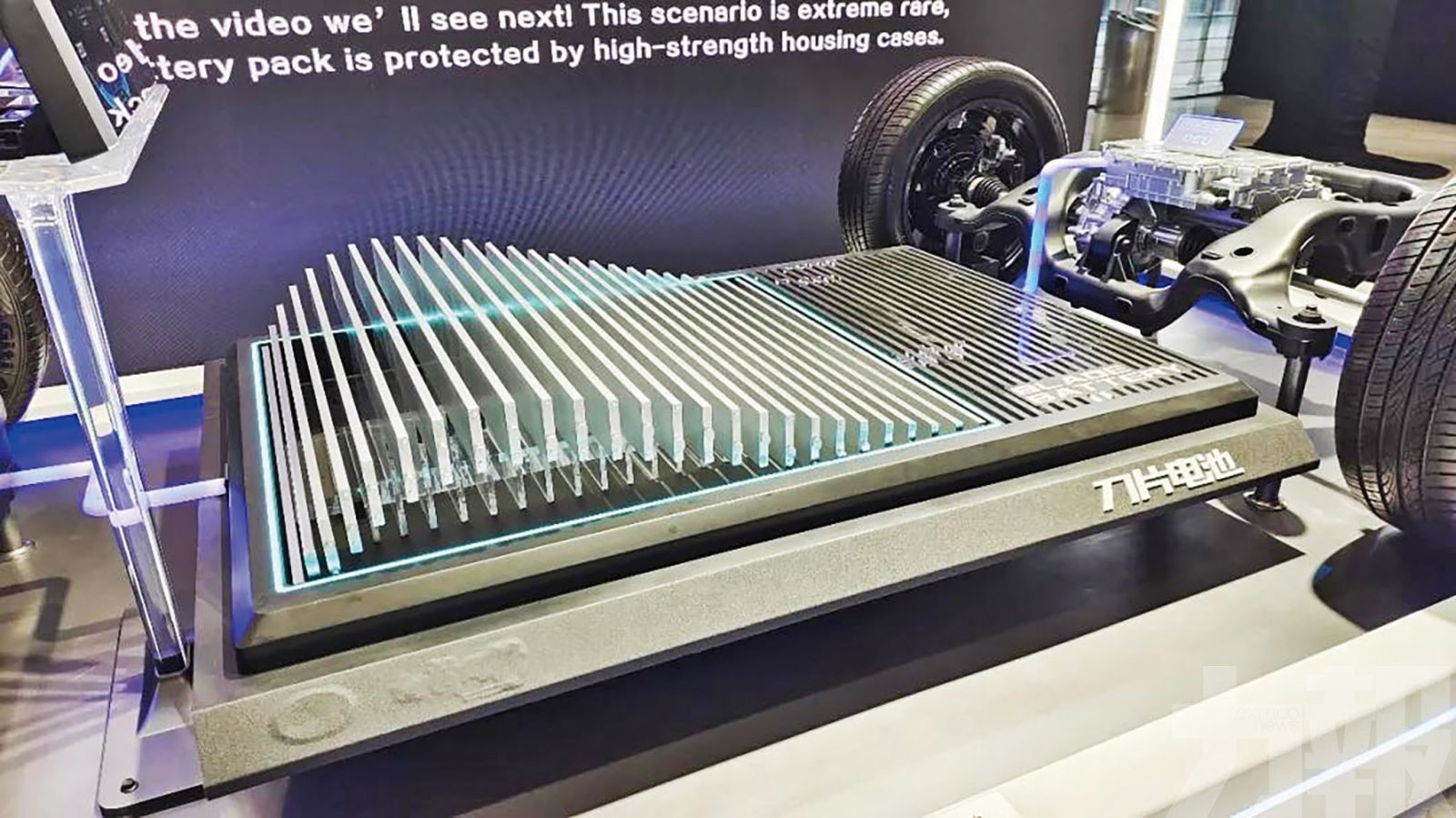

香港大中華投資策略研究學會副會長(港股)李偉傑表示,比亞迪股份上半年純利按年減少29%,不派中期息,業績難免令人失望。主要由於新車使用刀片電池,令舊有電池出現一次過攤銷導致支出大增。

雖然比亞迪未來發展前景尚可,但因是次業績驚喜欠奉,李偉傑認為比亞迪股價跟隨內地A股走勢,而A股往往波動性較大,可留意股價會否回落至240元,到時再考慮吸納。若高位持貨建議可多點耐性,觀望比亞迪會否有更多營運數據公布令股價有更加大的起色。

贛鋒鋰業或更勝一籌

比亞迪上半年集團各業務的收入大增,但整體盈利卻下降,原料成本升尤其影響新能源汽車及電池業務。鋰是製造電動汽車電池的一種關鍵材料,有分析指,就行業運行趨勢來看,需求端即將進入消費旺季,昨日公布業績的贛鋒鋰業(1772)昨日A股升至停板,並創上市新高。港股收市報174.2元,升7.2%。

而除了中國,歐洲亦對新能源車推出了支持政策,而贛鋒鋰業有大約七成的氫氧化鋰出口至日本和南韓,再用於供應歐洲的新能源車市場,可望令集團營收反彈力度更大。雖然比亞迪亦有鋰電池業務,但只屬其中一項業務,即使回暖對帶動比亞迪業績的力度亦因而較弱,作為行業龍頭的贛鋒鋰業似乎更勝一籌。

分析並認為,雖然市場發展向好,惟受疫情影響,行業反彈的利好表現未必在今年能反映出來,兩者股價短期內均有下行風險。已持貨的投資者可中長線持有,未持有的可待回調時吸納較佳。

比亞迪上半年盈利11.7億元人民幣,按年跌29%。(互聯網圖片)

比亞迪正努力提高電池產能獲不少大行看好。(互聯網圖片)