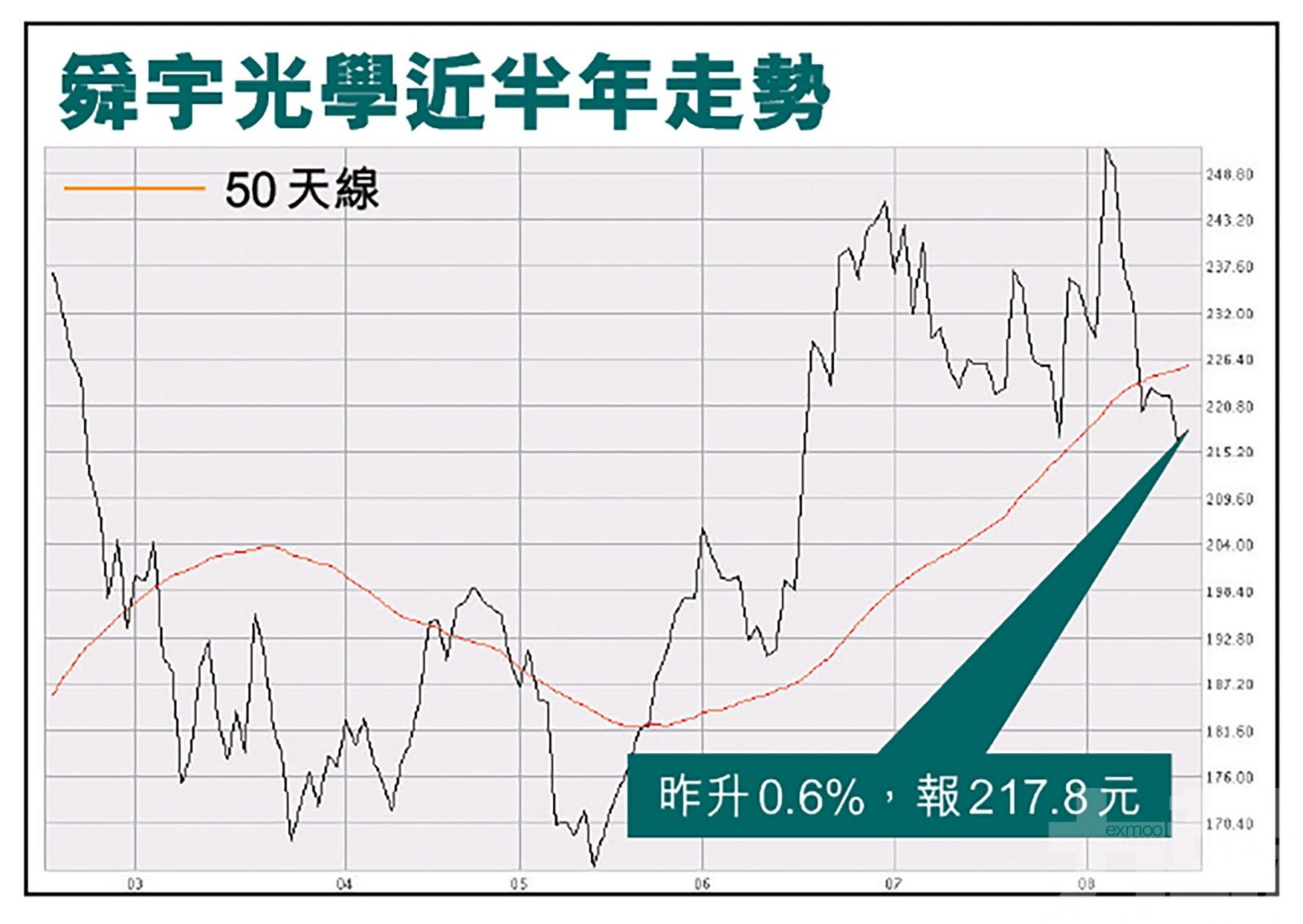

舜宇光學上半年盈利26.88億元(人民幣,下同),按年增加53.7%。不派中期息。集團上半年收入約198.33億元,增長約5.1%。舜宇光學昨早先跌後升,最多跌近6%,及後逐步收復失地,中午收報230.2港元,午後升幅擴大,最多升近8%,惟受大巿表現拖累,收巿僅升0.6%,報217.8港元,成交額37.34億港元。

舜宇光學績後獲多間大行力撐,料公司全年手機鏡頭出貨量目標增長約5%至10%。另有分析指,舜宇光學料可受惠手機商推出新款產品,所以中線仍值得看好,但若短線失守210港元的技術支持位,則不宜沾手。

(文:產經組)

舜宇光學上半年毛利為49.46億元,增幅達34.5%,毛利率提高5.4%至24.9%。期內,三大主要產品,包括手機鏡頭、車載鏡頭及手機攝像模組出貨量按年增長,但智能手機市場格局變化及高端機型銷量不佳,手機攝像模組平均銷售單價按年跌幅較大,部分抵銷出貨量增加帶來的收入增長。

期內光學零件業務收入43.44億元,增長約12.4%;光電產品業務收入153.08億元,增長約2.9%;光學儀器業務收入1.82億元,增長約43.7%。

瑞信:目標價維持273元

昨日北水淨買入最多的個股是舜宇光學、美團(3690)及中移動(0941)。舜宇光學科技獲淨買入3億港元。瑞信發表報告指出,舜宇上半年毛利率按年增5.4%至24.9%,高於市場預期,惟瑞信預測舜宇短期車載鏡頭受晶片問題所影響,不過料至9月起會逐步改善,相信業續表現會成為短期催化劑,目標價維持273港元,維持「跑贏大市」評級。

大和指舜宇業績穩固,顯示公司在行業的領導地位及執行能力,維持為行業首選。而花旗則指,舜宇上半年純利優於市場預期,但收入呈放緩。

美銀證券發表研究報告表示,雖然近期智能手機市場需求較弱,但對舜宇股價前景看法轉為正面,並將評級「跑贏大市」調至「買入」,預期在新能源汽車的高級輔助駕駛系統發展下,車載鏡頭市場至2023年將複合增長19%。

高盛睇淡予沽售評級

高盛則睇淡,該行發布研究報告稱,維持舜宇光學「沽售」評級,目標價92港元,該行指,公司7月份手機鏡頭出貨量取得環比增長,但與去年同期比較仍繼續下跌,跌幅達23%,低於2019年7月水準,以及2016至2020年間7月份的平均同比增長。

高盛稱,期內,舜宇光學手機攝像模組出貨量同比升約1%,汽車鏡頭同比升約8%,均遜於6月份及過去五年7月平均水準。該行表示,對市場競爭加劇及公司於手機鏡頭的優勢是否已消散等問題感到關注,並認為資料或反映產品組合調整較慢。比起手機鏡頭,高盛更看好半導體及軟體商。

陳炳強:中線仍值得看好

另外,香港資深股評人陳炳強表示,舜宇光學績後股價炒高,由於預料可受惠手機商推出新款產品,所以中線仍值得看好,但若短線失守210港元的技術支持位,則不宜沾手。

舜宇光學上半年盈利26.88億元人民幣,按年增加53.7%。圖為舜宇主席兼執行董事葉遼寧。(互聯網圖片)

舜宇光學科技昨日獲北水淨買入3億港元。(互聯網圖片)

瑞信預測舜宇短期車載鏡頭受晶片問題所影響,不過料至9月起會逐步改善。(官網截圖)