滙豐控股早前公布中期業績,經調整稅前利潤增加逾1.1倍,遠超市場預期。(RTHK圖片)

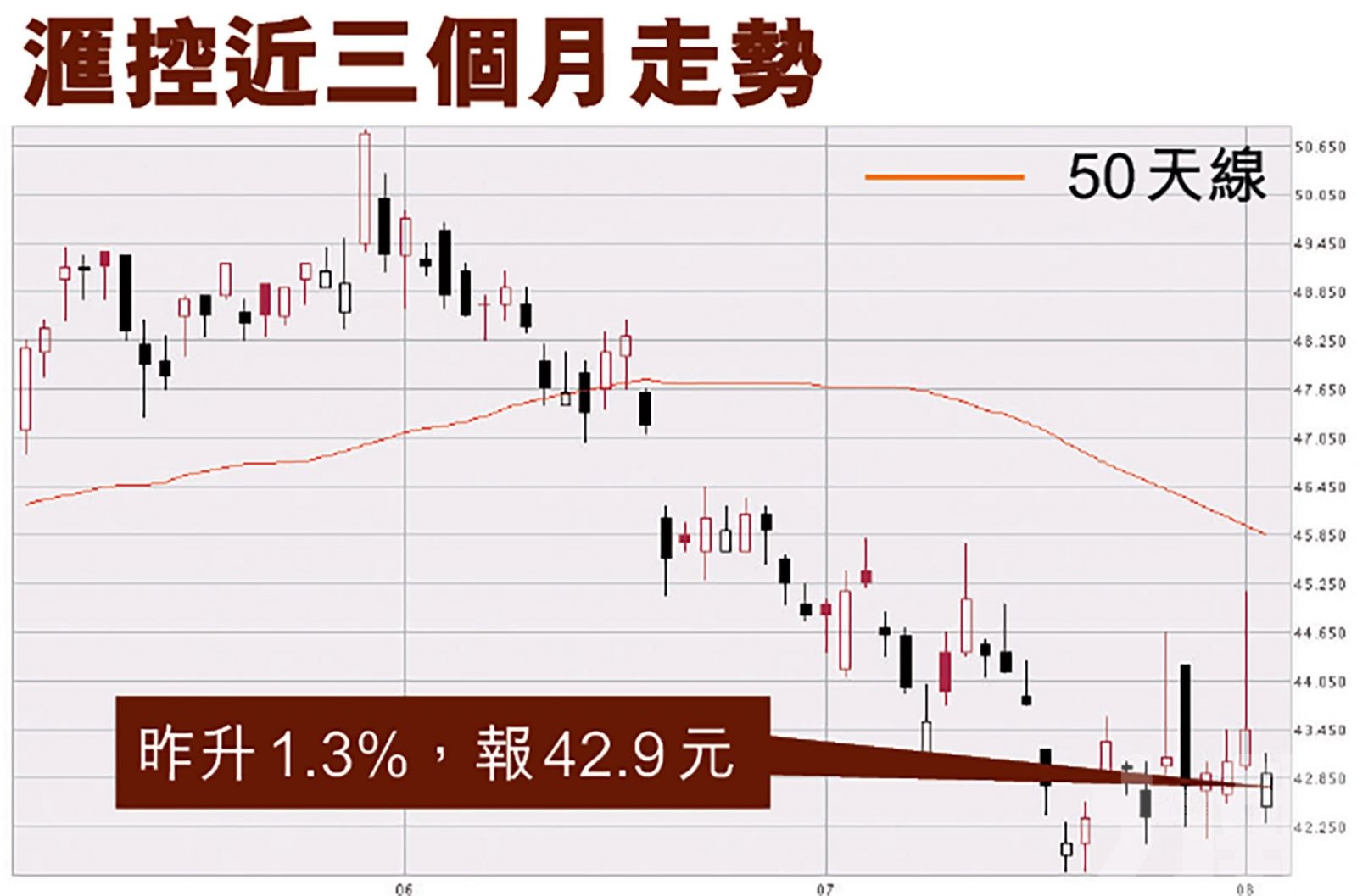

滙豐控股(0005)前日(2日)公布中期業績,經調整稅前利潤增加逾1.1倍,遠超市場預期;中期息方面,滙控宣布每股派7美仙,不設以股代息,稍遜預期的每股8美仙。惟業績後,各大行分析不一,其中花旗維持買入評級目標價51.7元;大摩給予滙豐評級為維持「與大市同步」,目標價為46元;瑞信給予滙控目標價50.23元,評級「中性」。(文:產經組)

滙控中期列賬基準除稅前利潤按年增1.5倍至108.39億美元,列賬基準收入按年倒退4.5%至255.51億美元。集團上半年純利按年增長2.7倍至72.76億美元。集團上半年淨利息收益率1.21%,較去年同期收窄22個基點;營業支出按年增加3.4%,成本效益比率66.9%,高於去年同期的61.8%。

集團上半年經調整除稅前利潤按年增長1.1倍至119.5億美元,經調整收入按年倒退6.5%至257.97億美元,營業支出按年增加3.3%至162.22億美元,經調整成本效益比率62.9%,高於去年同期的56.9%。

期內列賬基準預期信貸損失及其他信貸減值準備變動錄得撥回淨額7.19億美元,去年同期則提撥68.58億美元。6月底止普通股權一級資本比率15.6%,高於去年同期的15%。滙控指上半年宣派中期股息7美仙,集團目前預期今年全年的股息派付比率將過渡至列賬基準每股普通股盈利40%至55%的目標範圍。

花旗維持買入評級

花旗就滙豐第二季業績發表報告,指出滙豐今年第二季經調整除稅前利潤優於市場,主要受惠信貸損失回撥,而滙豐於截至6月底止普通股權一級比率跌至15.6%。

花旗續指,滙豐宣派每股股息7美仙,輕微低於市場原預期的每股8美仙,而集團目前料2021年派息比率目標區間介乎40至55%。該行指滙豐第二季淨利息收入表現穩定,輕微高於市場原預期1%。花旗維持對滙豐「買入」投資評級,以及目標價51.7元。

大摩維持與大市同步

摩根士丹利發表報告表示,滙豐第二季經調整稅前溢利勝預期,主因季內不良資產撥備為2.84億美元,遠低於該行及市場預期;至於撥備前利潤略低於市場預期4%,但高於該行預期5%。

摩根士丹利又補充,滙豐中期每股派息7美仙屬市場預期中間水平,目標全年派息比率為40%至55%,預計其2022至2023年度派息率分別為47%及50%。

摩根士丹利又指,由於今年集團不良資產撥備方面的表現理想,不排除其20億美元回購中的一部分可能會提前,令滙豐能夠優化並保持靈活的資本和派息管理。大摩給予滙豐評級為維持「與大市同步」,目標價為46元。

瑞信給予「中性」評級

瑞信報告指,滙控今年第二季經調整撥備前盈利較該行預期低11%,亦遜於其他券商預期,經調整收入亦遜預期2%,財富管理及個人銀行業務(WPB)在剔除保險影響後收入遜預期,環球銀行及資本市場業務(GBM)收入亦遜預期。但經調整成本按年升4%,高於市場預期,遜於預期。該行給予滙控目標價465便士(折合50.23港元),評級「中性」。

瑞銀:滙豐收入比市場預測低

瑞銀發表報告表示,滙豐今年第二季經調整除稅前溢利56億美元,高於市場原預期的47億美元,主要是撥備支出較低,並指其資本表現較佳;該行指出,滙豐收入比市場預測低3%、非利息收入下降7%,淨利息收入增長1%,然而淨息差持續下降。

瑞銀報告又指,滙豐提出了將派息比率目標設定在40%至55%範圍內,該行認為對集團信貸質量的前景更加清晰。根據該行目前的每股收益估計和中檔派息率,滙豐將提供股息回報5.3厘,略低於行業平均6厘水平。

此外滙豐遭三間大行降目標價,富瑞將獅王目標價由45.55元降至44.71元,評級維持「持平」,天達及碩域目標價分別降至46.44元及51.84元,評級分別為「買入」及「持平」。

花旗指出滙豐今年第二季經調整除稅前利潤優於市場。圖為滙控行政總裁祈耀年。(RTHK圖片)

瑞信報告指,滙控今年第二季經調整撥備前盈利較該行預期低11%,亦遜於其他券商預期。(RTHK圖片)