倫敦人今年次季錄得淨收入1.89億美元,按年增加5.5%,經調整物業EBITDA虧損為500萬美元,按年虧損收窄。(互聯網圖片)

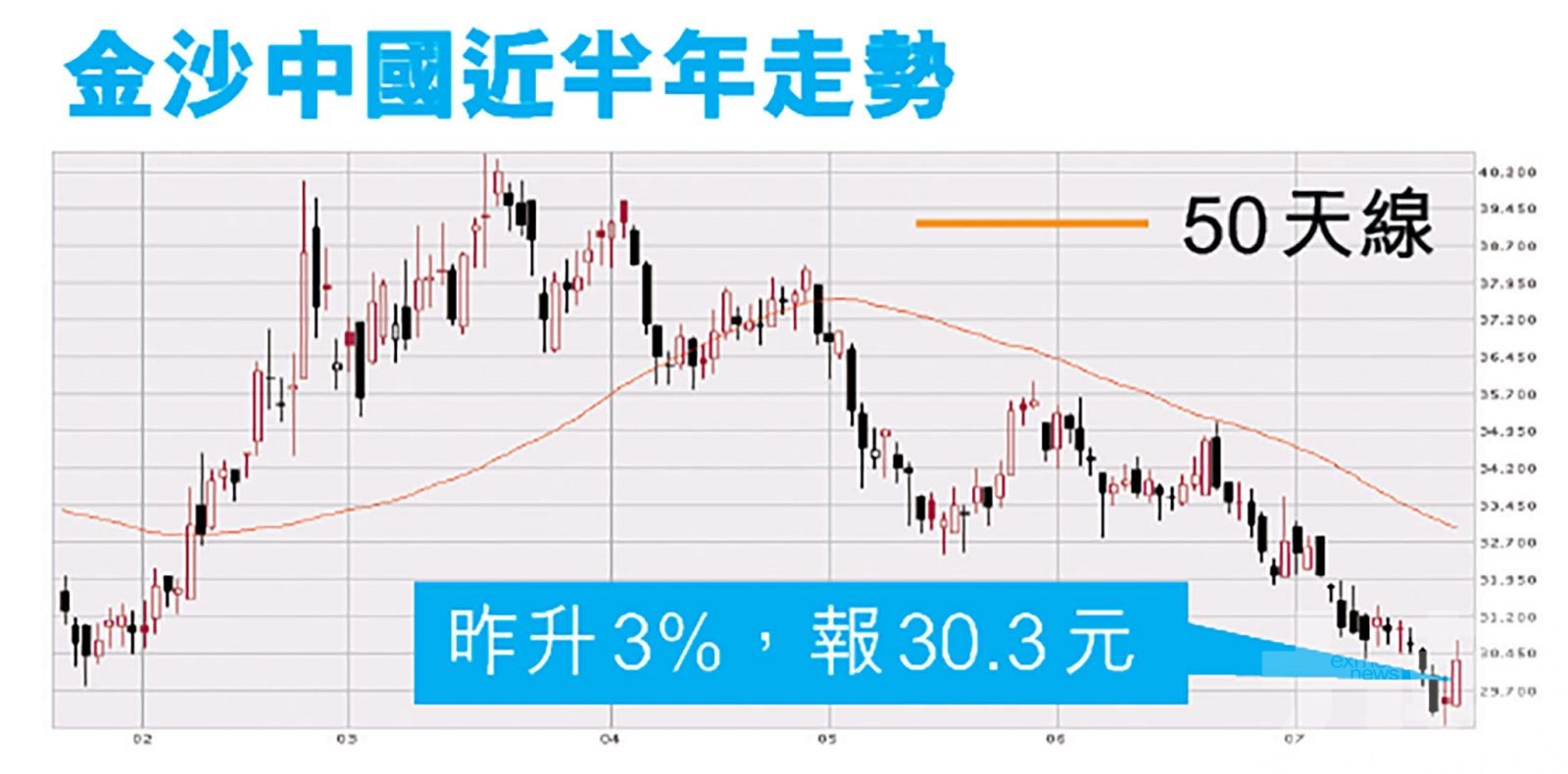

金沙中國(1928)今年第二季錄經調整物業除稅、息、折舊及攤銷前溢利(EBITDA)1.32億元(美元,下同),去年同期為錄得經調整物業EBITDA虧損3.12億元。金沙中國昨日升3%,報30.3港元。有大行表示,金沙EBITDA持續改善並符合預期,可是與2019年第二季EBITDA相比,今年次季EBITDA金額低83%;又指出高端業務表現仍疫弱。但因為非博彩業務佔比較多,仍視金沙為博彩股中首選。(文:產經組)

期內,金沙中國淨收入錄得8.49億元,去年同期為4,000萬元;淨虧損則由去年第二季的5.49億元,縮減至1.66億元。公司表示,出期內經扣除資本化金額後的利息開支為1.58億元,去年同期為1.14億元;加權平均借款成本為4.4厘,去年同期為3.6厘。

威尼斯人經調整物業EBITDA為1.08億元

公司旗下的威尼斯人於季內錄淨收益3.91億元,按年增加12.96倍,經調整物業EBITDA為1.08億元。倫敦人則錄得淨收入1.89億元,按年增加5.5%,經調整物業EBITDA虧損為500萬元,按年虧損收窄。

巴黎人淨收益為1.01億元,經調整物業EBITDA為收支平衡。

澳門金沙淨收益為4,200萬元,按年增加5倍,經調整物業EBITDA虧接損為1,300萬元,按年虧損收窄。

富瑞維持金沙中國「買入」評級。

對於金沙中國第二季經調整物業EBITDA轉賺1.3億元,富瑞發表報告,由於下階段旅遊放寬延期,故削目標價18.6%至35.4元(港幣,下同),維持「買入」評級。

但報告指出,金沙EBITDA持續改善,並符合預期,但次季EBITDA僅相當於2019第二季疫情前低83%,值得留意是高端業務表現依然疲弱。

該行引述管理層稱,澳門前景仍樂觀,尤其中場業務好轉,但基於下階段旅遊放寬延期,富瑞降今明兩年金沙EBITDA預測23%和10%,目標價由43.5元,降18.6%至35.4元,但仍是該行賭股中首選股,因非博彩業務佔比較多。

花旗:目標價49元不變

花旗發表研究報告指,金沙中國第二季表現穩健,經調整物業EBITDA為1.32億美元,按季增32%,而經調整幸運因素後則按季升51%。雖然整體市場的訪客量只有2019年同期約22%水平,但其中場賭收已回復至2019年同期約45%水平,相信主要由高端中場帶動,當中又由倫敦人在近期開業所帶動。

該行估算,公司市佔率增約1個百分點,在更多非博彩設施加入後,倫敦人相信可以成為一個具競爭力的高端中場項目。該行維持其為博彩股行業首選,目標價49元不變,評級「買入」。

大行因為下階段旅遊放寬延期,故削金沙中國目標價18.6%至35.4港元,維持「買入」評級。(互聯網圖片)

金沙中國今年第二季錄經調整物業除稅﹑息﹑折舊及攤銷前溢利(EBITDA)1.32億美元。(互聯網圖片)