吉利汽車(0175)上日獲摩通續予「增持」,加上北水持續掃入,股價昨(13)早低開後跌幅收窄,企在24元水平。吉利汽車公布,包括領克品牌汽車的銷量在內,今年6月總銷量接近10.02萬部,按年減少9%。

摩通看好首選吉利,給予「增持」評級,目標價46元。而花旗發布研究報告,予吉利汽車「買入」評級,目標價52.25元,重申公司為行業首選。

(文:產經組)

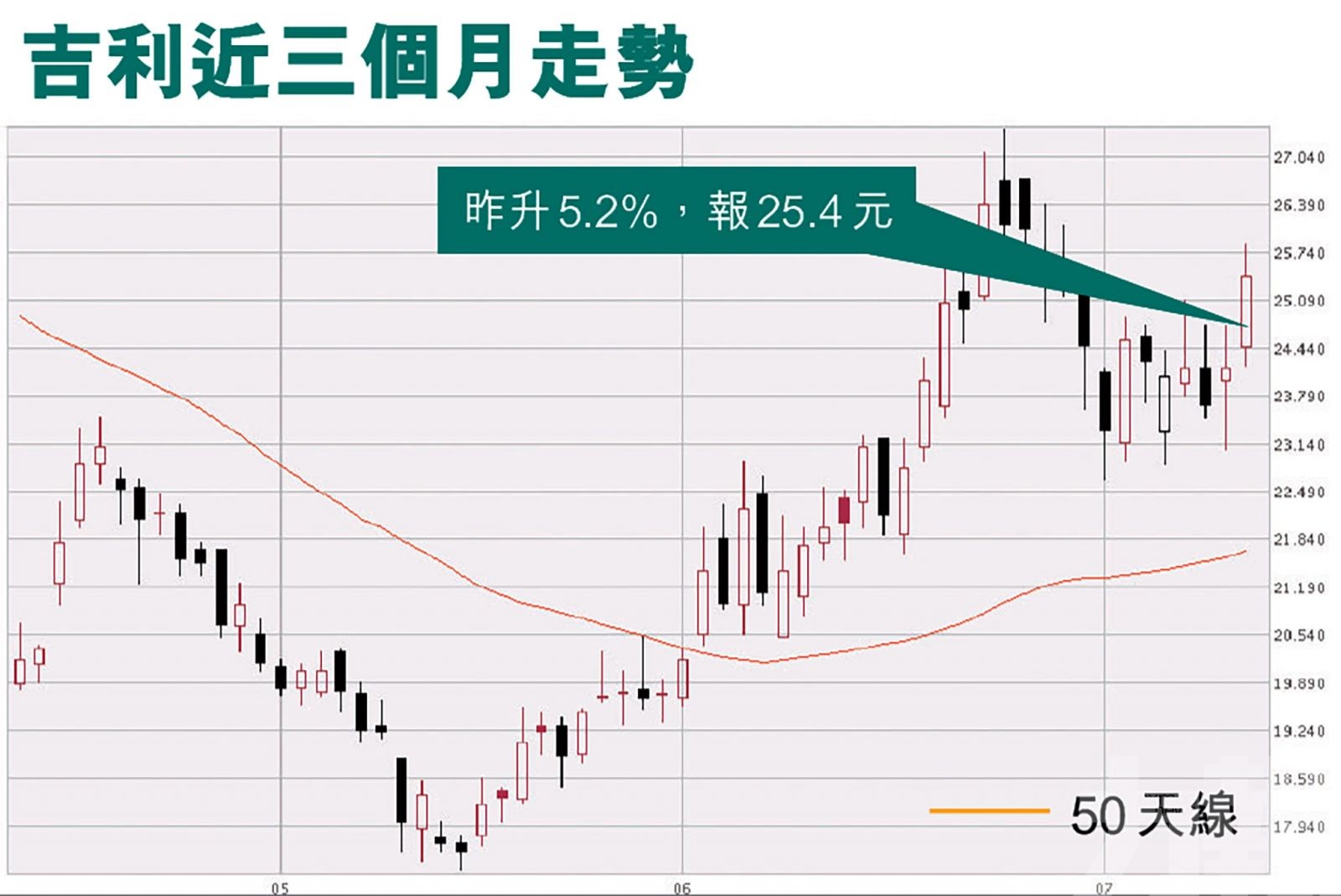

吉利汽車股價昨日跑贏大市,為表現最好藍籌,最終收報25.4元,升5.2%,成交額為24.66億元。另外,北水持續掃入吉利,數據顯示,吉利汽車日前(12日)通過港股通渠道成交金額為10.61億元,淨買入金額為5.64億元,並已連續六日出現成交淨買入,累計淨買入金額20.08億元。

日前摩通發表報告,指中國6月整體汽車銷售按年跌12%、按月跌5%,估計主要是由於受到行業晶片短缺的影響,加上南方疫情影響消費情緒,但預計整體行業將於下半年增長,與2019年比較,乘用車銷售下半年增幅將達到6%。

大摩建議投資者策略性選擇吉利

摩通補充指,新能源車上半年需求及銷售均較預期佳,6月銷量按年增139%,截至今年上半年,市場滲透率達到9%,較2020年的5%增加近倍,因此持續看好新能源車的增長。摩通首選吉利 (00175) 及蔚來汽車(NIO)等OEM車廠,兩者均給予「增持」評級,建議投資者策略性選擇吉利,目標價46元。

上月摩通引述吉利汽車管理層指,有信心達成全年銷售156萬輛的目標,吉利汽車擬調整生產和產品組合,優先銷售較高價車型,提升盈利能力。摩通看好內地汽車下半年銷情,並認為汽車芯片短缺問題已反映在股價,投資者會逐步增加內地汽車股的倉位,該行認為吉利今明兩年銷量可按年增19%、30%,2022年盈利可較2020年倍增。

花旗重申吉利為行業首選

吉利表現亦受獲其他大行看好,花旗更重申「買入」評級,目標價52.25元,與昨日收巿價計,潛在升幅逾一倍。

花旗發表報告指出,預計吉利汽車將在今年上半年實現淨利潤23億元至27億人民幣,因素包括顯著的銷售組合改善和銷量增長導致按季利潤率提高、有效的成本控制抵消了材料成本的增長,以及經銷商的經營利潤率也因更好的零售價格變化而提高。

花旗預計,進入7月,吉利應該受益於乘用車保險零售的低基數效應,而6月的銷售數字也令人鼓舞,並高於共識,而Zeekr01的不可退還的訂單現時已經涉及超過5.5萬輛,遠高於市場原預期的一至兩萬輛水平。該行指,吉利將在7至9月在另外六個城市開設展廳,而過去兩個月只有兩個城市,可能會加速盈利表現,因此重申該股為行業首選。

分析:看好前景可考慮吸納

香港盈立證券陳偉聰在節目上認為,吉利現價吸引,看好吉利前景可考慮吸納,他直言現階段初步仍有吸引力,仍保持「審慎樂觀」,但不至於「非買不可」。陳偉聰續指,根據早前吉利公布的數據,坦言對比比亞迪、長城「都係爭啲」,始終吉利今年來說仍未有主打新能源車推出,而市場上最為暢銷的是電動車。

陳偉聰稱,極氪汽車早前預售電動車反應不錯,第三季正式「出貨」代表着下半年賣車量會有明顯加速,此外,早前亦向吉利母公司收購資產,他認為有部份資產是不錯,比如,有一資產是來自北歐一間公司,主力是做電動車開發以及智能系統研發,整體而言對吉利亦有「着數」地方。他續指:「可以少少地買啲」,但大提前下,期望市場不要崩潰式下跌。

籲留意集團新車銷售數字

英皇證券研究部總監陳錦興則指,雖然吉利舊年銷情一般,甚至需調整銷售目標「篤數」,但車市的消費氣氛一直有改善,加上下半年有新車推出,全年銷售最終仍有機會達標。陳錦興又提醒,「極氪」新車十分關鍵,投資者需做好部署時,留意集團的新車銷售數字。

有分析認為吉利現價吸引,看好其前景可考慮吸納。(互聯網圖片)

有專家提醒,「極氪」新車十分關鍵,呼籲投資者留意集團的新車銷售數字。(官網圖片)

圖為吉利汽車控股行政總裁﹑執行董事桂生悅。

上月摩通引述吉利汽車管理層指,有信心達成全年銷售156萬輛的目標。(互聯網圖片)