有專家指,從技術形態分析,舜宇近期出現小圓頂,屬利淡後市形態,故近期回調屬正常現象。(互聯網圖片)

另有分折指,瑞聲企業有長線投資的價值,但股價波動,成為投資者的風險。(互聯網圖片)

丘鈦科技指出,攝像頭模組產品銷售數量同比穩健增長主要由於攝像頭模組業務的市場份額有所提升。(RTHK圖片)

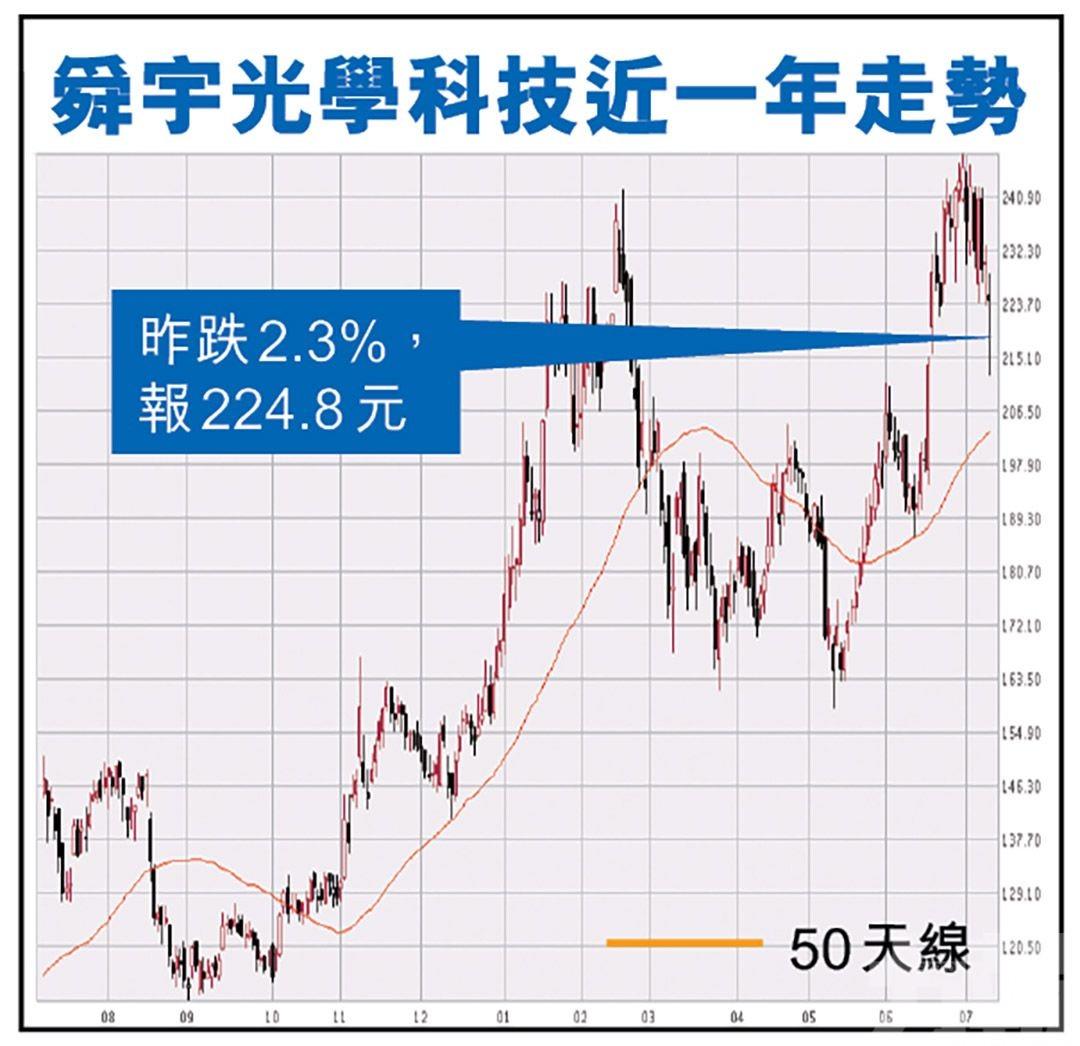

港股電子零件板塊持續走弱,手機設備股舜宇光學(2382)股價昨早一度急跌逾6%,其後跌幅收窄,至收市跌不足3%,收報224.8元。丘鈦科技(1478)則收升近5%、信利國際(0732)升1.3%、瑞聲科技(2018)升0.1%。

有分析認為,舜宇光學工藝領先同業,且市場份額持續提升,故對下半年出貨量有信心;但股價已累積頗大升幅,散戶現階段未宜吸納。另外,分析指以平穩增長去分析瑞聲會較好,以穩中求勝的角度看會較合理,投資後值得長線持有的。(文:產經組)

舜宇光學日前公布6月主要產品出貨量,手機鏡頭出貨量按年跌27%至8581.6萬件,按月跌13.7%。手機攝像模組出貨按年升17.5%至5135.9萬件,按月則跌7.3%。

舜宇光學表示,手機鏡頭及手機攝像模組出貨量環比下降主要是因為受海外疫情及國內智慧手機市場需求放緩的影響。車載鏡頭出貨量同比上升34.6%主要是因為公司車載鏡頭市場份額的上升及去年同期受疫情影響,而環比下降25.2%則主要由於汽車供應鏈中關鍵零部件缺貨。

花旗下調舜宇評級降至中性

舜宇出貨量遜預期,花旗隨即發表報告指,雖然公司於蘋果的訂單份額潛在提升,但未來數月的出貨量及行業數據將更詳細地展現公司表現及供應鏈困難狀況,股價將受壓,加上股價近兩個月累升45%,相信利好因素已大部分反映。因此花旗下調舜宇評級,由買入降至中性。

事實上,舜宇管理層早前指,受累疫情反彈,公司下調全球手機出貨量按年增長預測至1.5%,但較原先預測減少5.8%。公司亦預料,高端手機出貨疲弱、中低端手機競爭激烈,加上成本壓力增加,可能令智慧手機鏡頭配置降級。由此可見,公司對下半年出貨量數據持審慎態度。

溫傑對舜宇下半年出貨量有信心

光大新鴻基財富管理策略師溫傑在向傳媒表示,儘管疫情拖慢手機需求,但手機鏡頭升級的趨勢不變。當中舜宇的光學工藝水準領先丘鈦,加上受惠台廠大立光訂單出現變動,令舜宇市場份額提升,訂單數量具增長空間。他對舜宇下半年出貨量有信心,並以其為行業首選。

近期回調屬正常現象

溫傑續指,從技術形態分析,舜宇近期出現小圓頂,屬利淡後市形態。由於股價已累積頗大升幅,更跑贏恆指,故近期回調屬正常現象。短期而言,若股價失守209元,回調幅度將更大,籲散戶現階段不宜現價吸納。而富昌證券聯席董事譚朗蔚認為,舜宇光學毋須看得太淡,投資者可「吼實」舜宇光呢個價位再作部署。

而丘鈦科技亦公布6月銷售數據,按年錄不俗增長。集團6月攝像頭模組銷售量3,838.9萬件,同比增長20.5%,而指紋識別模組銷售量1,025萬件,同比增長50.6%。

瑞信維持丘鈦科技「跑贏大市」評級

丘鈦科技指出,攝像頭模組產品銷售數量同比穩健增長主要由於攝像頭模組業務的市場份額有所提升。至於指紋識別模組產品銷售數量同比明顯增長主要由於有關業務的市場份額有所提升,而環比明顯增長主要由於客戶項目周期因素。

早前瑞信發表研究報告指出,維持「跑贏大市」評級。瑞信指出,雖然未重返之前的水平,但印度的需要正快速恢復,其他新興市場的需求恢復時間仍不確定。瑞信下調對集團今(2021)年至2023年盈利預測5%、4%及3%,丘鈦科技主要基於攝像頭模組出貨量及平均售價較低,部分被指紋識別模組出貨量增加所抵銷。

分析指瑞聲值得長線持有

另有分折指,瑞聲企業有長線投資的價值,但股價波動,成為投資者的風險。2017年當市場熱炒手機設備股時,該企業的股價就被嚴重高估,其後手機市場轉弱,以及市場以為正常的角度評價手機設備股,均令股價回到正常。

分析續指,企業在手機的聲學擁有技術,但將技術延伸到其他行業的應用,這企業就不算太著重,又或未必能做到有效應用。因此,往後的增長力仍會集中在手機領域,這因素令企業的估值不會過高。當投資者為該企業進行估值時,不能以太高的市盈率計算現價是合理水平。另外,不能以高增長股去理解這企業,需以平穩增長去分析會較好,以穩中求勝的角度會析會較合理,投資後瑞聲值得長線持有的。