港澳同意最快香港連續28天無錄得本地新冠肺炎病毒確診個案,便可在有條件下推出通關措施,惟有大行表示對相關安排感到失望。(RTHK圖片)

摩通指對博彩股的看法不變,料需求及政策方向正面,預期投資者將聚焦於港澳通關及下半年賭收逐步回復正常,相信足以帶動板塊股價上升。(RTHK圖片)

澳門政府前日(21日)宣布,與香港當局達成共識,同意最快香港連續28天無錄得本地新冠肺炎病毒確診個案,便可在有條件下推出通關名額,預期豁免隔離只適用於已接種疫苗人士,料計劃將分階段進行,並設有熔斷機制。有大行表示對相關安排感到失望,該行指對博彩股的看法不變,料需求及政策方向正面,預期投資者將聚焦於港澳通關及下半年賭收逐步回復正常,相信足以帶動板塊股價上升。(文:產經組)

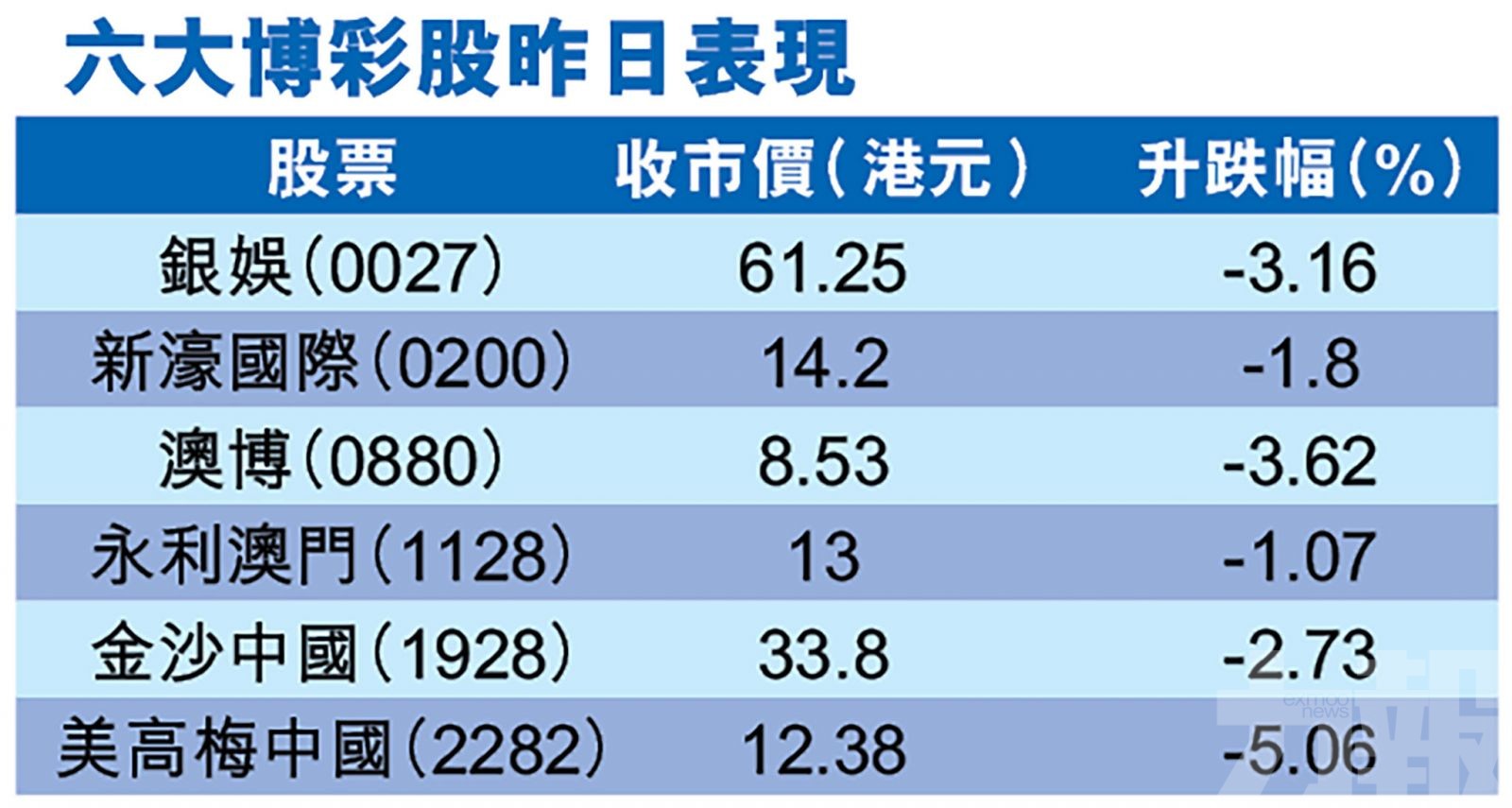

博彩股昨日全線捱沽。銀河娛樂(0027)及金沙中國(1928)收市跌3.2%及2.7%。美高梅中國(22282)挫5%;澳博(0880)跌3.6%;新濠國際(0200)跌1.8%;永利澳門(1128)跌1.1%。

澳門社會文化司歐陽瑜司長前日與香港政制及內地事務局局長及官員進行視像會議並達成初步共識,有條件豁免來自香港人士的醫學觀察,執行日期為香港連續28日沒本地確診個案,並會分階段開展,每一階段均設名額。

並因應豁免安排,將要求來往兩地人士接種疫苗,相關人士抵達澳門後,視乎逗留期間長短而需進行多次病毒檢測,全部呈陰性結果前需限制在社區內活動。此外,兩地亦會設立熔斷機制,倘疫情有變,兩地通關便利措施便會中止。

摩通:港澳旅遊氣泡將在未來兩至三個月推出

摩通表示對安排感到失望,認為目前港澳旅遊氣泡規模小,推出時間亦較預期慢,相信對7月至8月暑假期間的賭收沒有太大幫助。

該行現時預期,澳門今年第三及第四季博彩收入表現可達到疫情前的43%及58%,較早前預測的50%及66%下調,認為港澳旅遊氣泡將在未來兩至三個月推出,屆時澳門個人遊簽證亦將於第四季至年底恢復正常。

摩通料博彩需求及政策方向正面

摩通將今年全年博彩收入預測下調5個百分點至2019年同期的42%,估計中場及貴賓市場將恢復51%及26%,但料明年博彩收入預測變幅有限。

該行指對博彩股的看法不變,料需求及政策方向正面,預期投資者將聚焦於港澳通關及下半年賭收逐步回復正常,相信足以帶動板塊股價上升。短期而言,首選金沙中國及澳博,中期看好銀娛。

瑞信:澳門賭業復甦步伐慢

瑞信則發表報告指,本澳賭業復甦步伐較預期慢,下調多隻博彩股目標價,更料市場將會陸續下調對行業預測。報告指出,博彩業復甦步伐慢過預期,因受2月及6月內地個別地區新冠疫情影響,潛在澳門與香港通關帶來正面影響亦有限。

瑞信又指,博彩收入急速下滑,在非假日期間,休閒需求變得關鍵,但該業務旅客花費較細,同時毛利率與資運利用率亦相對較低。

瑞信料今年賭收只達到2019年的40%

該行認為,面對結構性的挑戰,加上組合惡化限制復甦步伐,相信今年澳門賭彩收入只能達到2019年的40%,即比瑞信之前預期46%低,故下調一眾賭業股2021至2023年EBITDA約3至23%,並相信市場將會陸續下調對行業預測。

瑞信較睇好金沙、澳博及銀娛,多於新濠、美高梅及永利,並給予金沙、澳博及銀娛「中性」評級,目標價分別由36元、10元和69元,下調至33.3元、9.5元和65.4元。

此外,瑞信續予新濠、美高梅及永利「跑輸大市」評級,目標價分別從11.8元、10元和10元,下調至11.6元、9.2元和9.5元。