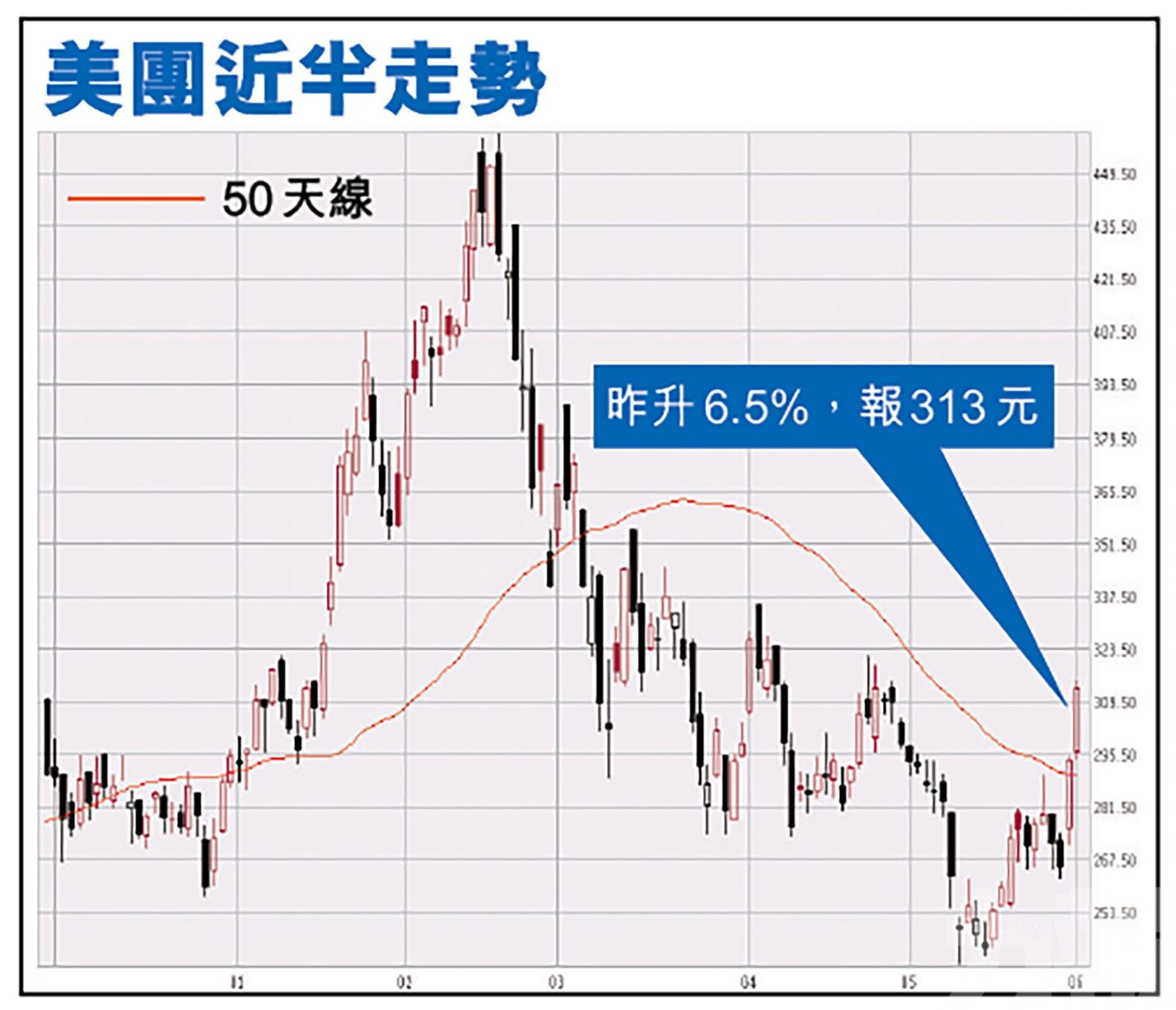

北水周一開市狂掃美團(3690),當日淨買入逾14億元,推高美團股價逾10%,昨(1)日繼續掃貨,美團昨早再度抽升,收報313元,升6.46%,創一個月新高,成交額129.25億元。有調查指出,儘管中國消費者已經恢復到新冠疫情前的生活方式,但社區團購平台的使用率仍在繼續上升,而美團發展領先市場。而有分析指,美團短期內雖受監管影響,但三個主要業務的增長仍維持良好勢頭。公司年交易用戶現時為5.7億,有望數量可再上升。(文:產經組)

美團業績後連日反彈,昨日再度抽升6.46%。而根據Wind數據,昨日南向資金淨買入52.95億港元。美團、騰訊(0700)、李寧(2331)分別獲淨買入27億港元、16.3億港元、3.8億港元。

香港股票分析師協會主席鄧聲興表示,美團短期內雖受監管影響,但三個主要業務的增長仍維持良好勢頭。公司年交易用戶現時為5.7億,有望數量可再上升。

鄧聲興:交易用戶仍有望再升

另外,集團於酒店預訂有龐大增長潛力,以及對健康食品外賣的需求樂觀;加上新業務發展需大規模投資,當中包括社區團購等業務。集團持續發展毛利較高的業務包括社區增值服務,相信能藉社區團購獲得大數據資料,更有效控制分銷渠道,有利集團日後規劃。阻力位看332元,支持位為270元。

瑞銀發表研究報告,料美團旗下「美團優選」於今年第二季虧損將擴大,公司管理層仍然相信虧損額可於今年見頂,公司將策略由增加用戶數目轉至提升營運效率,並增加更多可持續的商業模式。瑞銀表示,將美團目標價由420元降至350元,維持「買入」評級。

該行指,美團在外送服務方面,投資者目前擔心監管政策,料將降低餐廳的獨家性、減少貨幣化率,以及增加騎手成本,但該行料第二季酒店業務的機會更多,經營溢利大致維持。

高盛下調目標價至364元

美團昨日舉行投資者會議,高盛發表報告,引述美團管理層預期將鞏固公司核心業務(包括外賣、到店、酒店及旅遊)於行業具領導地位,並會全力配合內地監管部門要求。美團指出今年首季一半新增用戶來自「美團優選」,現時累計用戶逾一億,會繼續投資以捕捉市場機遇。

美團管理層預期「美團優選」未來數年新交易用戶可達3至4億,並認為該業務長期潛在利潤規模可與外賣業務相當,並預期「美團優選」產品平均售價在未來數季會逐步改善。高盛日前已把美團目標價由396元降至364元,維持「買入」評級。

美團管理層預期「美團優選」未來數年新交易用戶可達3至4億,並認為該業務長期潛在利潤規模可與外賣業務相當。(互聯網圖片)

瑞銀料美團旗下「美團優選」於今年第二季虧損將擴大。(互聯網圖片)