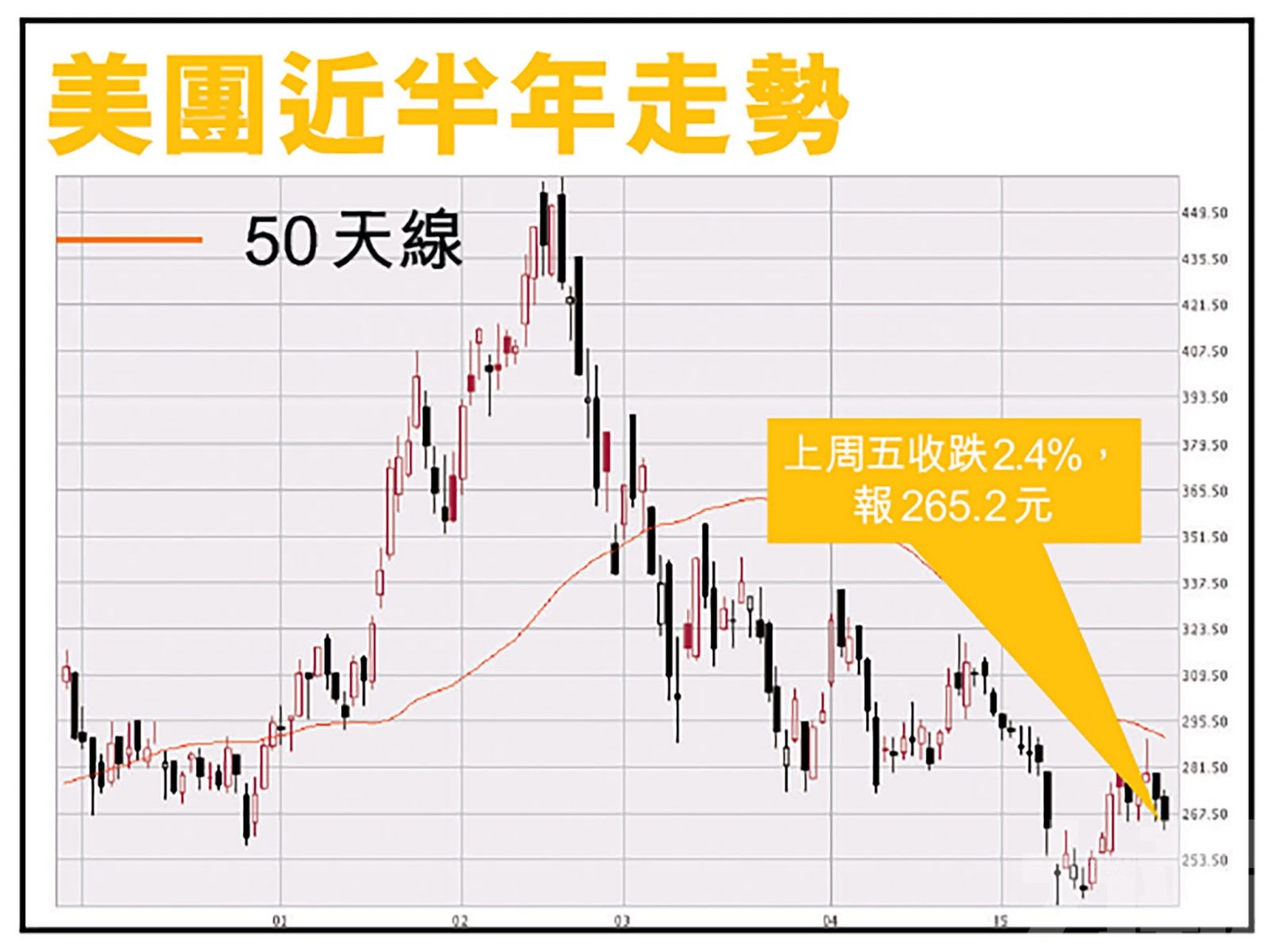

早前已「事先張揚」未來幾季將因拓展新業務而會持續業績「見紅」的美團(3690),上周五收巿後公布季績,截至3月底止,上季虧損擴大至48.46億元(人民幣,下同),按年擴大近2.1倍,按季則擴大約1.2倍。按非國際財務報告準則計算,經調整淨虧損38.92億元,符合市場預期,但遠高過去年同期的2.16億元,及去年第四季的5.89億元虧損。美團上周五跌2.4%,報265.2港元。

雖然業績大致符合市場預期,但專家仍憂慮其投資回本無期,建議投資者「及早跳船」搵位走。(文:產經組)

美團上季總收入370.16億元,好過市場預期,按年上升1.2倍,但按季只微升2%。當中餐飲外賣收入按年升近1.2倍至205.75億元;到店、酒店及旅遊收入升1.1倍至65.84億元;新業務及其他收入升近1.4倍至98.56億元。

儘管新業務及其他分部的收入按年大增1.36倍至98.56億元,惟由於季內作出大量前期投資,尤其社區電商領域,導致該業務的經營虧損按年擴大4.89倍至80.44億元。

集團指,首季社區團購業務「美團優選」擴至逾2,600個市縣,基本上完成全國覆蓋的目標。儘管因季節性因素使2月零售出現淡季,但美團優選於季內持續錄增長。

王興:持續投資社區團購

董事長王興於電話會議中強調社區團購是重要戰略,整個市場處初期階段,公司會持續投資;又相信下沉市場(即三線以下城市)具巨大潛力,故會加強物流和存倉設備,滿足偏遠地區用戶的需求;其他板塊的用戶可轉化為「美團優選」用戶,料未來幾年可增3億至4億名。

上季餐飲外賣交易額1,427.35億人民幣

美團上季餐飲外賣交易金額1,427.35億元,交易宗數達29億宗,日均交易宗數3230萬宗,三者按年都升約一倍;但季內平均單價則減少5.5%。

截至3月底止1年,交易用戶數目達5.69億,按年升近27%。活躍商家數目有710萬,升近17%。每位交易用戶平均每年交易宗數為30.5宗,升幅近17%。

羅尚沛:內地監管仍存在不確定性

銀河證券業務發展董事羅尚沛表示,美團上季收入增長不俗,惟發展社區團購需要不斷燒錢,加上內地監管仍存在不確定性,在行業目前普遍「讓利」予商家的環境下,美團盈利能力受到影響,市場擔心投資要回本更遙遙無期,導致股價持續受壓,不建議投資者買入。羅尚沛預料即使股價不會暴跌,但亦難以回到高位,建議「坐貨」者「搵位走」。

方正證券:美團目標價睇319元

方正證券發表報告,持續看好美團長遠發展和後續業績的增長,預測2021至2023年營業收入分別為1,994.5億、2,585.5億及3,468.6億元,預期2021年錄淨虧損127億元,每股虧損2.08元;2022及2023年淨利潤分別為12.1億及151億元,每股盈利0.2元及2.47元。給予8倍市銷率的目標市值,對應12個月目標價格為319港元,維持「推薦」評級。

美團上季虧損擴大至48.46億元人民幣。(互聯網圖片)

美團董事長王興(左三)強調社區團購是重要戰略,整個市場處初期階段,公司會持續投資。(互聯網圖片)

季績公布後,有券商表示持續看好美團長遠發展和後續業績的增長。(互聯網圖片)