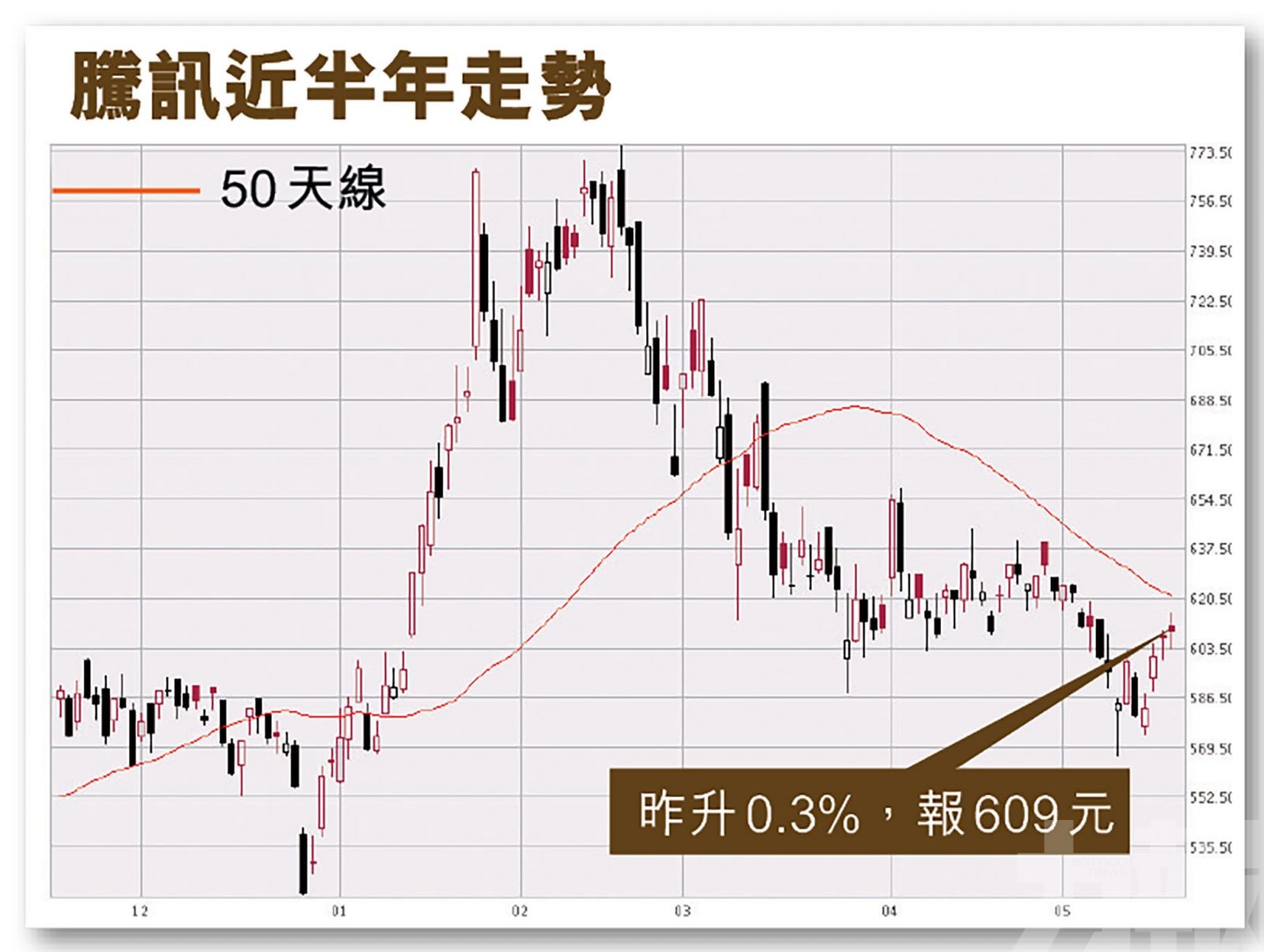

重磅股騰訊 (0700) 昨(20)日放榜,首季度收入按年增長25%至1,353億元(人民幣,下同),經調整盈利為331.2億元,按年升22%,遜預期。綜合券商早前預測,騰訊上季收入料按年增長24%,至1,338億元。經調整純利預計按年升28%至347億元。騰訊績前收升0.3%,報609港元,成交95億港元。(文:產經組)

北水昨日淨入53.82億元。科技股方面,騰訊有12.22億元淨入。騰訊在業績報告中稱,整體而言相信中國互聯網行業處於大規模投資的階段,而騰訊在此時期維持了穩健的運營及財務業績。上季企業服務及網絡廣告收入均有顯著增長,同時騰訊正加大在企業服務及軟件、高工業化水準遊戲及短視頻等領域的投資。

騰訊續指,上市公司投資組合實現了可觀的增值,對集團分佔聯營公司的盈利帶來不同的影響,部分投資公司因為投入於社區團購業務等新項目,而帶來更大的聯營公司虧損。

「宅經濟」下遊戲收入增長17%

而在「宅經濟」推動下,騰訊去年手遊收入曾經連續三個季度錄得六成以上高增長,惟去年第四季已經回落至41%。騰訊上季的手遊收入增長進一步放緩至19%,錄得415億元。整體遊戲收入增長17%至436億元,主要由於《王者榮耀》、《PUBG Mobile》、《和平精英》、《天涯明月刀手遊》等收入增長推動。

各項業務業績均錄得增長

集團上季網絡廣告收入則按年增長23%至218億元,反映電子商務平台、教育及及快速消費品等品類的需求增長以及合併易車的廣告收入貢獻。其中,社交廣告收入增長27%,媒體廣告收入增長7%。

金融科技及企業服務首季收入則按年增長47%至390億元。金融科技服務收入增長部分反映去年首季的居家令影響以及移動支付使用的長期趨勢。企業服務收入按年增速較上季度提升,主要由於項目部署恢復、企業軟件及在線視頻客戶的需求增長,以及自2020年第四季合併易車的企業服務收入所推動。

微信及WeChat的合併月活躍賬戶數達12.42億,按年增長3.25%。QQ的移動終端月活躍賬戶數按年減12.56%,至6.06億。

馬化騰:將加大投入新機遇領域

主席兼首執行官馬化騰表示,首季各項業務取得穩健增長,並且繼續提升產品及服。展望未來,由於技術創新及數字解決方案在用戶及企業間日益普,所經營的各個垂直領域不斷出現機遇,因此將會在多個領域加大投入,包括企業服務及軟件、高工業化水準的遊戲與短視頻。

他又指,作為服務廣大用戶及企業客的科技公司,認識到社會責任通過創新締造重價值的機會,相信近期的戰略升級以及可持續社會價值事業部的設立,將使公司對社會產生更多正面影響,並引領公司踏進新的發展階段。首期將投入500億元,將用於包括基礎科學、教育創新、鄉村振興、碳中和、FEW(食品、能源和水)、公眾應急、養老科技及公益數字化等領域。

大行續看好其未來手遊業務

大和資本早前表示,料騰訊會在下半年推《地下城與勇士》手遊,《英雄聯盟》手遊版在海外推出以來表現穩定,預期需要一年時間加速貨幣化。

而除了業務之外,騰訊面臨的監管風險同樣為市場關注焦點。華興資本認為,遊戲領域的競爭依然非常激烈,相對其他科網同業,騰訊所受的監管影響應相對有限。

重磅股騰訊昨日放榜,首季經調整盈利增長22%遜預期。(互聯網圖片)

騰訊上季的手遊收入增長進一步放緩至19%,錄得415億元。(互聯網圖片)

馬化騰表示,首季各項業務取得穩健增長,將會在多個領域加大投入,包括企業服務及軟件、高工業化水準的遊戲與短視頻。(互聯網圖片)