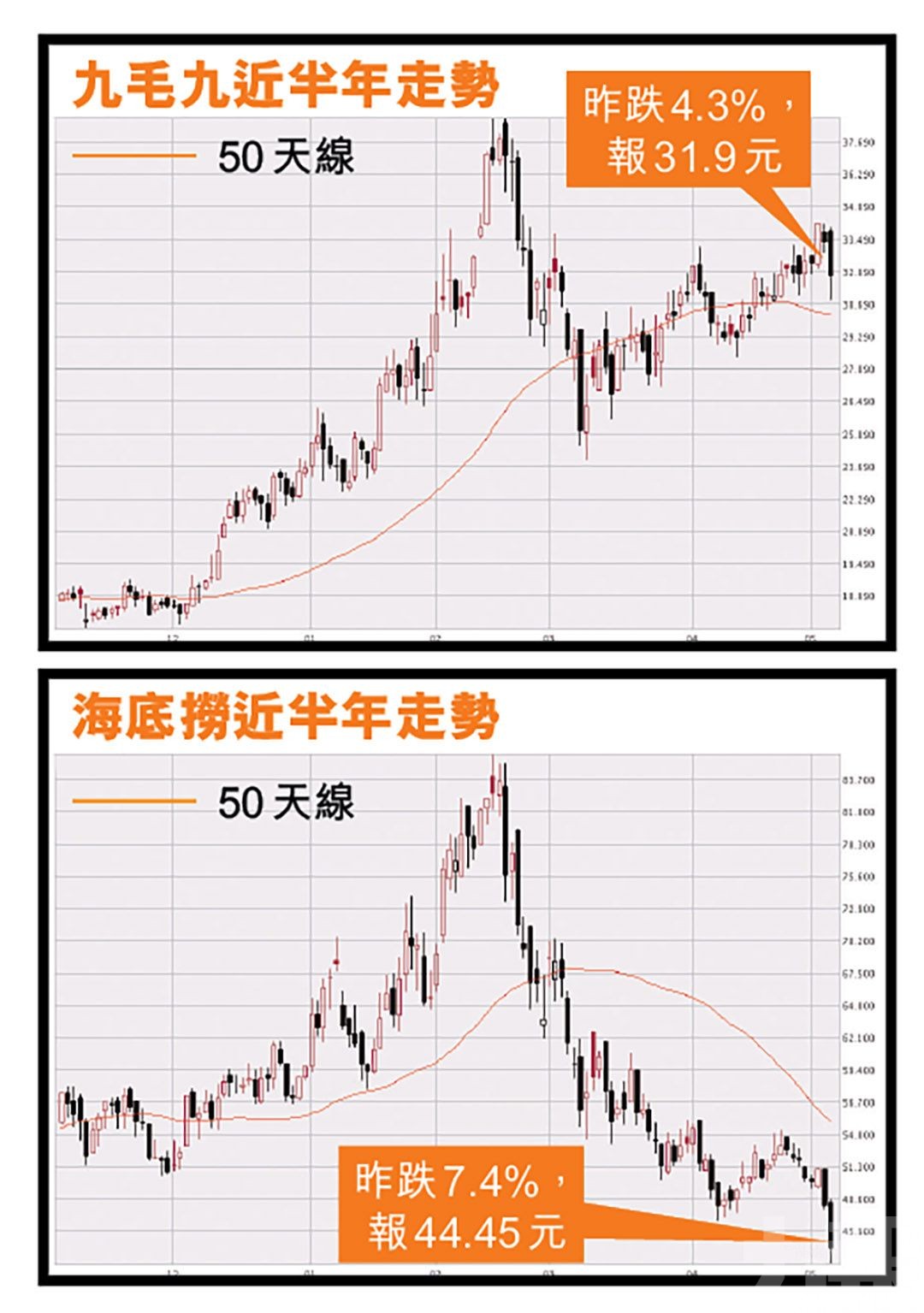

內地餐飲股昨日逆市續捱沽,尤其是藍籌海底撈(6862)最低見43.3元創逾八個月低,全日跌7.39%,收市報44.45元,成交金額14.9億元;呷哺呷哺(0520)全日跌1.49%,收市報11.88元;九毛九(9922)則挫4.34%,收市報31.9元。

有業內人士表示,隨著通脹預期升溫及美債收益率飆升,市場氛圍轉淡,一些高估值的餐飲龍頭紛紛遭市場拋售。而比較後巿的話,九毛九仍有開店空間,增長前景比海底撈更好。(文:產經組)

今年農曆新年以來,港股餐飲龍頭集體大跌,其中,海底撈從2月高位暴跌近50%,九毛九跌17%,呷哺呷哺跌幅更甚,自2月11日以來,公司股價暴跌近60%,市值慘遭腰斬。業內人士稱,隨著通脹預期升溫及美債收益率飆升,市場氛圍轉淡,一些高估值的餐飲龍頭紛紛遭市場拋售。

據前瞻產業研究院數據,火鍋餐飲龍頭海底撈,其市場佔有率只有2.2%,第二名呷哺呷哺市場佔則率不足1%,前五名只佔火鍋市場5.5%。天眼查數據顯示,在疫情前的2019年,內地新增火鍋企業就超過12,000間,平均每天有超過30家火鍋企業出現,令中高端火鍋市場競爭愈來愈激烈。

大摩:海底撈上月翻枱率較市場預期差

大摩發表研究報告表示,予海底撈「與大市同步」評級,目標價56元,集團於4月開設約40家新店,年初至今已開設約200家新店,開店步伐符合預期。報告中稱,引述海底撈管理層透露,今年4月份旗下餐廳整體翻枱率低於三次,恢復到2019年同期的約70%水準,也較3月份的3.5至3.7次下跌,表現較市場預期差。

於5月1日至5日的「五一」長假期間,海底撈整體翻枱率為約4.5至5次,恢復至2019年同期的約70%至75%水準,較首季的70%略有增長。

龐昕怡:看好九毛九未來增長空間

交銀國際消費板塊研究員龐昕怡指,3至4月是餐飲淡季,加上市場行情轉變,令此前受追捧的海底撈估值有所調整,加上4月翻枱率恢復速度遜市場預期,按月錄得下降,令股價有明顯調整。

龐昕怡指,今年農曆新年內地就地過年,對於大部分門店在一、二線城市的海底撈和九毛九有利,故有較好增長,是年初股價上升的其中原因,但「五一」假期間內地人普遍出遊,到有景點的非發達城市旅行,令假期數據不似預期。

不過,她相信九毛九還有增長空間,看好未來前景,主因公司太二品牌仍有開店空間,特別在一線城市以外,因其分店約一半仍集中在北上廣深這些一線城市,下沉空間較大;而九毛九品牌正在探索新模式,陸續關閉營運效率不高的店鋪,料未來剩下門店的營運利潤率會有所提升,對公司整體利潤有正面貢獻。

高盛首予九毛九「買入」評級

高盛上月亦發表報告唱好九毛九,該行指集團2021至2026年間銷售及純利年均複合增長分別30%及33%,並料即將迎來的五一長假到店需求復蘇屬短期股價催化劑;高盛並首予九毛九「買入」評級,目標價38元,並納入「確信買入」名單。

有分析認為,九毛九前景比海底撈更值得看好。(互聯網圖片)

分析指九毛九旗下太二品牌仍有開店空間。(互聯網圖片)

「五一」假期間內地人普遍出遊,到有景點的非發達城市旅行,不利內地餐飲股表現。(新華社圖片)