大摩認為在設備供應短缺下,其訂單出貨比率會持續強勁,重申其「增持」評級,目標價為131元。(官網截圖)

ASM太平洋於截至3月底止首季純利5.22億元,按年勁升21.1倍。(互聯網圖片)

圖為ASM太平洋行政總裁李偉光。(RTHK圖片)

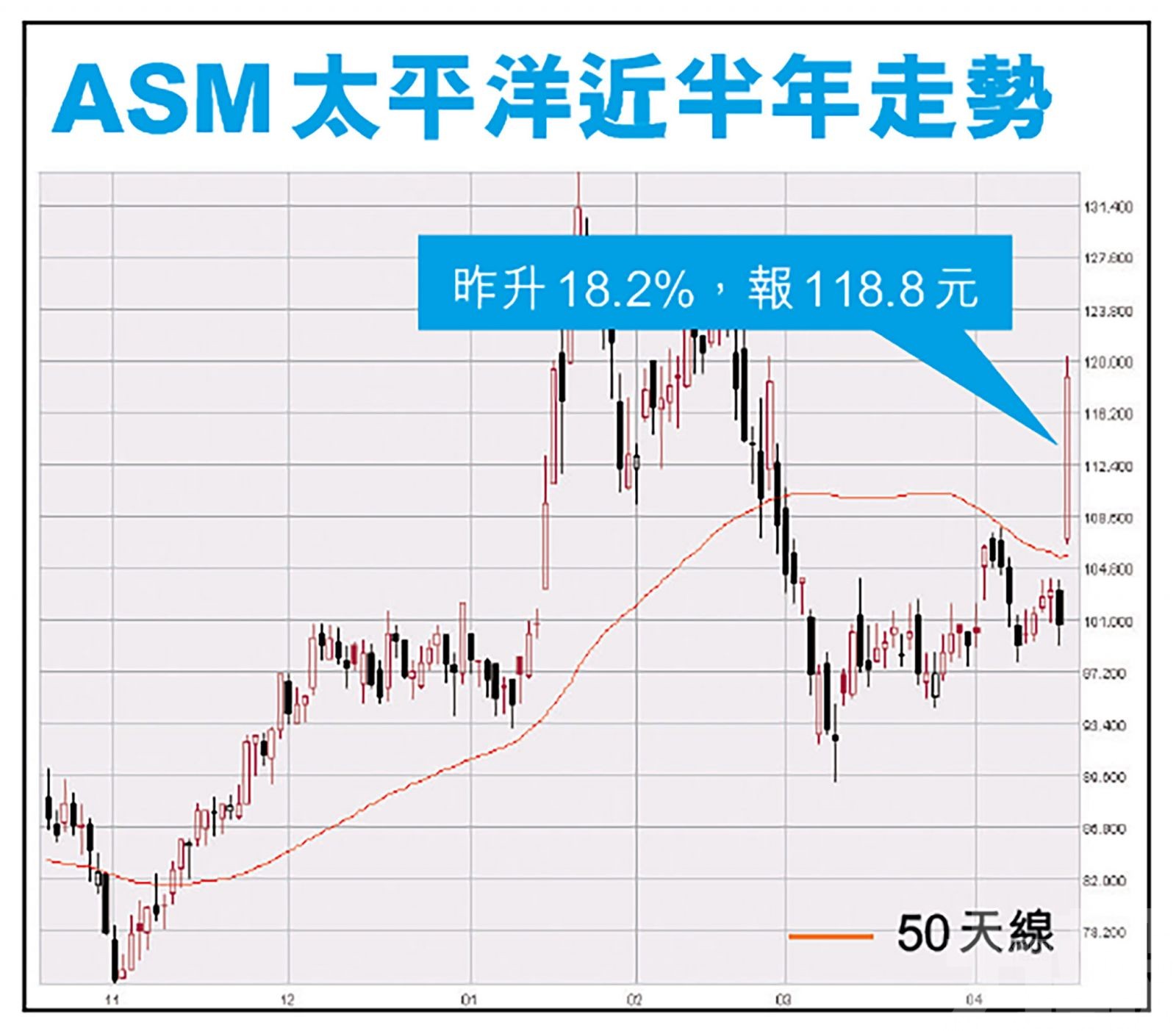

ASM太平洋(0522)於截至3月底止首季純利5.22億元,按年勁升21.1倍,每股盈利1.27元。期內,收入43.37億元,按年增45.58%。新增訂單總額創歷史新高達10.1億美元,按年增加73.4%。受季績造好消息刺激,ASM太平洋昨日大升18.2%,報118.8元,成交額14.07億。而昨日南向資金淨流入54.26億元,ASM太平洋淨流入2.96億元。有大行指,在設備供應短缺下,ASM太平洋訂單出貨比率會持續強勁,重申其「增持」評級,目標價為131元。(文:產經組)

公司表示,根據當前市場的預期,以及集團擁有的大量未完成訂單總額所支持,預計次季收入將介乎6億美元至6.5億美元,下半年收入仍將表現強勁。隨著未來銷量增長及產品組合調整,預計中長期毛利率可持續改善。

行政總裁黃梓達說,全球晶片短缺帶來挑戰,集團會提升外部產能應付客戶需求,增加內部產能就採取審慎態度。

他又說,在家工作等趨勢推動數碼轉型,愈來愈多國家更重視半導體自主研發,加上工業應用及汽車行業需求增加,帶動首季集團產品需求。

大摩:目標價為131元

摩根士丹利發表報告表示,ASM太平洋今年首季收入5.59億美元,高於公司早前之指引;毛利率達39.6%,按季及按年分別擴大4.1個及2.7個百分點,整體每股盈利表現高於市場預期。

公司季內訂單出貨比率(B/B Ratio)為1.8,是過去十年最高的水平,該行認為在設備供應短缺下,其訂單出貨比率會持續強勁,重申其「增持」評級,目標價為131元。

晶片缺貨加價潮去年下半年開始至今

目前全球正面臨「晶片荒」,手機及汽車業的產能均受到衝擊,加上中國鼓勵自身的晶片業製造,均利好ASM太平洋前景。本輪晶片缺貨加價潮自2020年下半年開始持續至今,巿場分析指主要有三個原因,一)疫情加速了工作與生活數碼化進程,加上5G、新能源車等新興應用場景的出現,2021年整體真實需求增長好於產業前景;二)中美貿易衝突降低了產業鏈的全球合作效率;三)部分企業恐慌性下單和渠道炒貨加劇了產能短缺程度。

美國半導體產業協會早前公布,2月全球半導體行業銷售額按年升14.7%至396億美元;其中中國市場銷售增速最快,表明在經歷疫情影響後,市場需求正在迅速回升。

工信部:鼓勵內外資加大投資晶片產業

而工信部新聞發言人、運行監測協調局局長黃利斌日前表示,將與相關國家和地區加強合作,鼓勵內外資企業加大投資力度,推動提升晶片全產業鏈的供給能力,同時積極搭建產用對接合作平台,創造良好應用環境,供需雙向發力保障晶片產品供給,滿足市場的需求。