美團大力發展「美團優選、買菜、閃購」等新業務,拖累集團去年第四季轉虧損。(互聯網圖片)

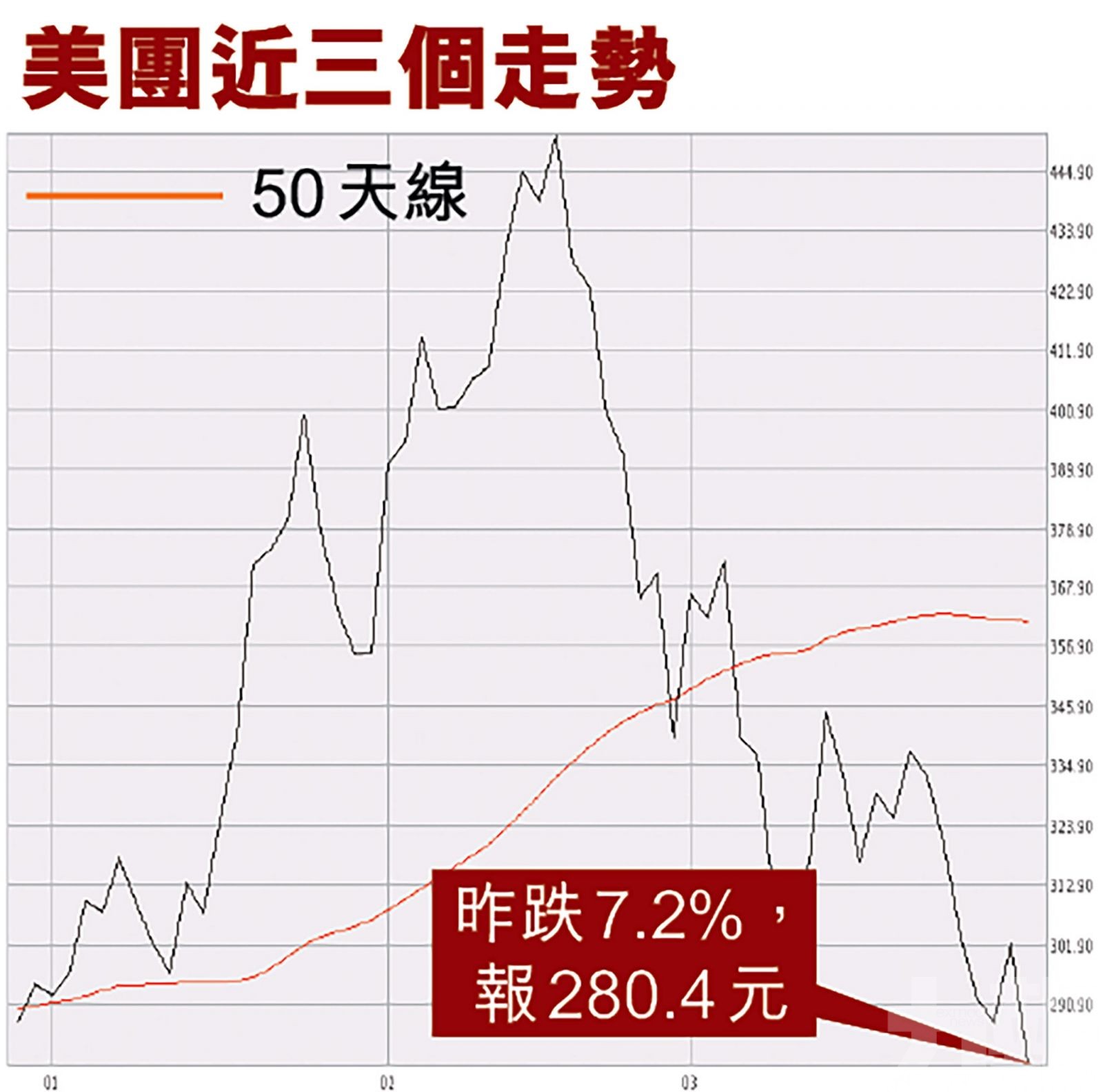

美團(3690)社區團購大規模燒錢,大力發展「美團優選、買菜、閃購」等新業務,拖累集團去年第四季轉虧損,非國際財務報告準則(Non-IFRS)的經調整虧損為14.36億元(人民幣,下同)。昨日股價跌7.2%,報280.4港元。

中金發表報告認為,美團並沒有把社區團購作為一個賽道,而是作為一次激動人心的電商基礎設施重構的機遇。不同的認知和定位導致了美團是對社區團購投入最堅決的公司之一,但堅信在日益內捲的電商領域,像公司這樣既有實力又有投入的狀態,才有可能把握行業機遇。

中金將首季度美團優選的經營虧損上調13%至約60億元,原因是考慮到美團在供應鏈、倉配、冷鏈、補貼上的投入,若能在經歷夏天的考驗後,公司仍能保證供應鏈整體有序運轉,認為將是公司市場地位進一步穩固的關鍵信號。中金維持美團「跑贏」評級,予目標價426港元。

野村:美團目標價下調至404元

野村亦發表報告指,美團去年第四季業績穩健,三大業務表現高於預期,整體收益按年升35%至380億元,勝預期;而非通用會計準則(non-GAAP)每股虧損0.24元,亦高於該行預期。

故野村將美團今、明兩年收益分別上調5%及1%,預測經營溢利率則分別下調5.9及5.6個百分點,以反映新業務社區雜貨方面的投資,惟目標價由452港元降至404港元,但維持給予「買入」的投資評級。