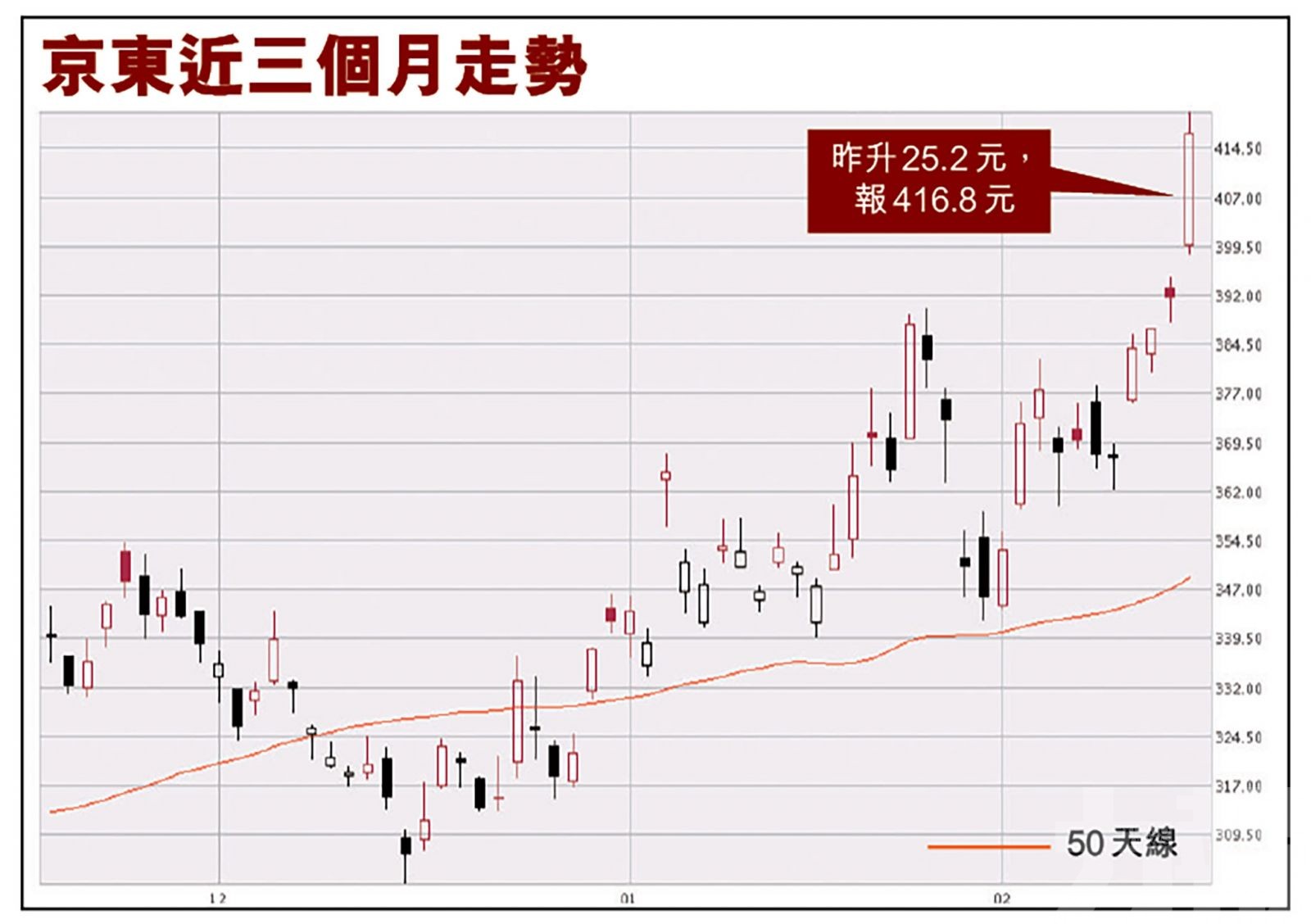

繼京東(9618)、京東健康(6618)後,港股京東系將再增一員。京東物流表示已向港交所遞交上市申請,而據《路透》旗下IFR報導,京東物流擬集資40億美元(約310億元),估值為400億美元,預料在今年第二季掛牌。京東昨一開市隨升穿400元破頂,收報416.8元,升25.2元。有分析認為,京東物流估值可能達到400億美元左右,以京東集團市值131,00億元計算,股價自然水漲船高。而在京東物流未正式招股,相信短期內「母憑子貴」,京東股價可再進一步上升。(文:產經組)

未來三到五年,京東物流共建三方的車輛規模會達到幾十萬架,個體車隊的規模會達到萬架以上。(互聯網圖片)

繼京東及京東健康後,港股京東系將再增一員,就是京東物流。(互聯統圖片)

圖為京東創始人劉強東。(互聯統圖片)

京東物流於2007年成立,覆蓋逾19萬家企業客戶,包括生鮮等行業。(互聯統圖片)

報導亦指,京東物流2018年透過私人融資籌約25億美元,當時其估值約為135億美元,投資者包括騰訊(0700)、國壽(2628)及高瓴資本等。

京東物流於2007年成立,為京東集團內部物流部門。根據上市申請文件,於2020年,其供應鏈解決方案及物流服務,覆蓋逾19萬家企業客戶,包括快速消費品、服裝、家電、家具、3C(電腦、通訊設備、消費電子產品)、汽車,以及生鮮等行業。

為內地最大一體化供應鏈物流服務商

論收入,京東物流確實「實現快速增長」。2020年首九個月收入,已達495億(人民幣,下同),相較2019年同期增長四成三,並且接近2019年498億的全年水平。

根據內地「灼識諮詢」報告,若按2019年總收入計,京東物流為內地最大的一體化供應鏈物流服務商。惟報告同時亦指出,市場規模龐大,內地物流市場高度分散,2019年按收入計,排行前十位企業,合共僅佔市場份額7.9%。

去年首九個月虧損顯著收窄

惟要注意的是,京東物流截至2020年首九個月,仍然錄得逾1,100萬虧損,惟、較2019年同期的近十億虧損,已顯著收窄。京東物流亦提醒,其成本及開支未來將可能增加,包括擴大其物流基礎設施、開發新解決方案等。

灼識諮詢預計,內地一體化供應鏈物流服務行業的市場規模,將由2020年的2萬億,到2025年增至3.2萬億元,複合年增長率9.5%。

京東原持有京東物流79.12%,分拆完成後,京東繼續間接持有50%以上股權,仍為京東子公司。

林嘉麒:新股中籤率只會愈來愈低

宏滙資產管理董事及投資策略總監林嘉麒認為,京東物流估值可能達到400億美元左右,以京東集團市值131,00億港元計算,前者股價自然水漲船高。而在京東物流未正式招股,相信短期內「母憑子貴」,京東集團股價可再進一步上升。

林嘉麒相信,大市氣氛良好,加上愈來愈多公司分拆業務或第二上市,結果是新股中籤率只會愈來愈低,市場或會繼續「盲抽」新股,令質素參差的公司亦能大幅超額認購,一旦有新股表現不如預期,例如股價在上市後潛水或升幅較小,市場情緒或會降溫。

新股短期走勢仍然良好

林嘉麒說,美股的風險胃納提升,相信短期的新股走勢仍然良好,認為收入及盈利增長良好的企業值得持有,但要關注規模相對較小的第二上市中概股,例如嗶哩嗶哩等,由於有美國上市的參考價,炒風可能較短。

京東物流擁有19萬名配送人員。(互聯網圖片)

京東物流擁有19萬名配送人員

據京東物流初步招股文件顯示,截至去年9月底京東物流在內地18個城市運營28個「亞洲一號」大型智能倉庫,當中包括在上海的無人倉。

京東物流又指出,截至去年9月底,運營800多個倉庫,總管理面積約2,000萬平方米,包括雲倉生態平台管理的面積。而截至去年底,京東物流擁有19萬名配送人員,並與一個即時性眾包網絡達成合作。

而上月有外電引述知情人士指,京東物流與黑石﹙Blackstone﹚、ESR(1821)、美團(3690)等參與競購中國物流資產控股權,交易作價或高達20億美元。中國物流資產為內地第三大現代倉儲公司。

不過黑石、ESR、美團和中國物流資產的代表均拒絕置評;京東物流則未回應相關消息。