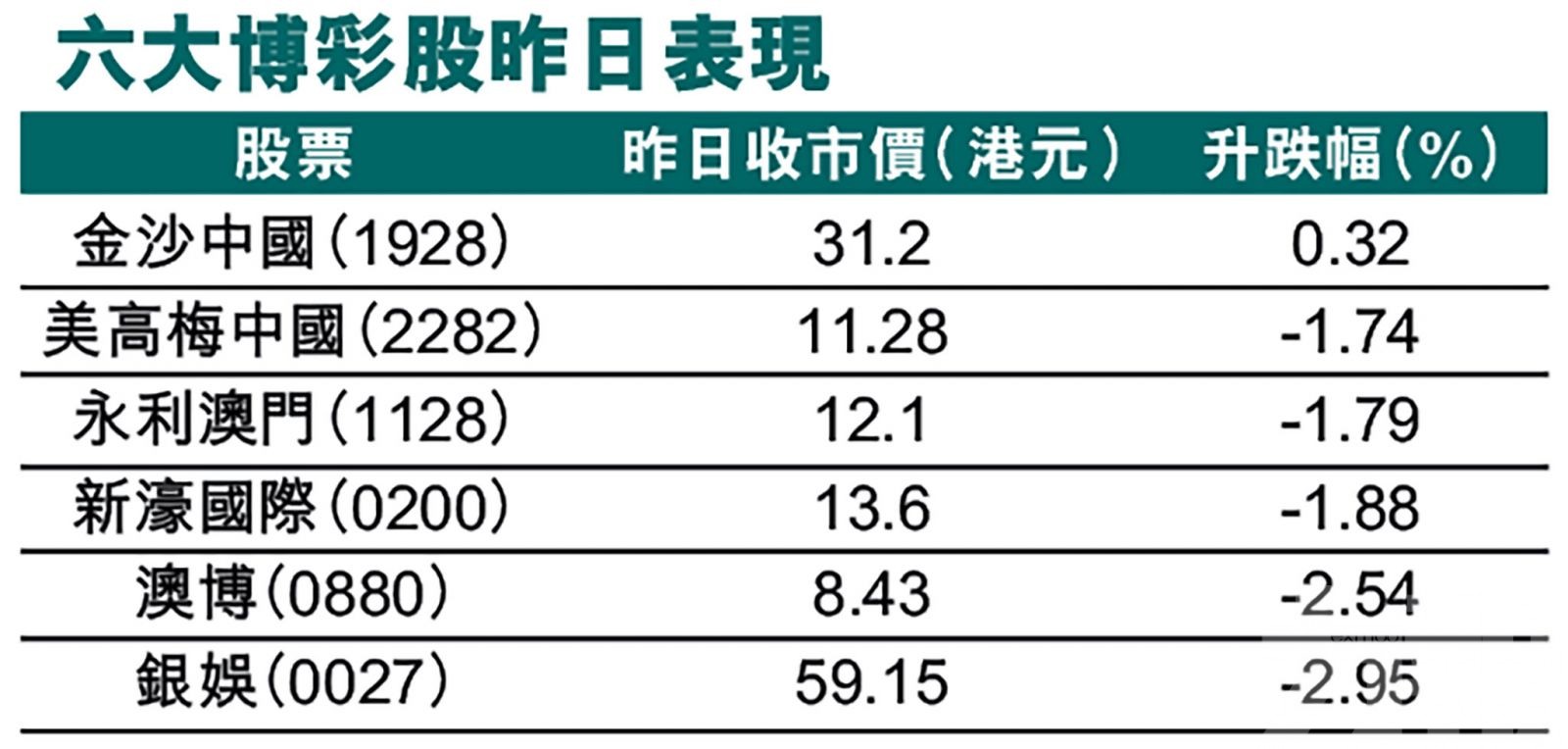

金沙中國(1928)昨(28)日公布截至去年底止的第四個財政季度及全年業績,集團去年淨收益總額按年跌80.8%至16.9億美元,全年錄得淨虧損15.2億美元,2019年同期淨收入20.4億美元;金沙昨日收報31.2元,逆巿升0.32%。

滙豐報告指,金沙中國業績較預期好,維持其「買入」評級,目標價36.6元。該行相信集團在中場及非博彩板塊有較多業務,應能讓其更好地度過監管風暴。(文:產經組)

金沙中國指,由於自去年12月中旬起,疫情於內地部分地區再次出現,旅客已變得更加審慎,影響到未來的預訂步伐,亦導致部分已預訂的客房,包括1月至農曆新年期間被取消。

金沙中國公布,2020年第四季淨收益總額較2019年第四季減少69.9%至6.72億美元。期內,淨虧損為2.46億美元,而2019年第四季淨收入為5.13億美元。

主席:業務將回復至疫情前的水平

拉斯維加斯金沙集團主席兼行政總裁戈爾斯坦表示,疫情對業務造成持續負面影響時,在第四季度期間於澳門及新加坡均達致正EBITDA,業務日後將回復至疫情前的水平。

根據有關數據顯示,金沙中國在去年第四季的經調整物業EBITDA為4,700萬美元,按年跌94.2%;去年全年經調整物業EBITDA為虧損4.31億美元,而2019年度則錄經調整物業EBITDA為31.89億美元。

第四季EBITDA按年跌94.2%

個別項目方面,威尼斯人去年第四季娛樂場淨收益按年下跌64%至3.27億美元,巴黎人娛樂場淨收益跌74.8%至1.01億美元。第四季的資本開支共達2.52億美元,包括於澳門2.01億美元的建造、發展及維修活動。

花旗近日發表研究報告,表示仍看好本澳的博彩行業,由於去年令人最鼓舞的趨勢,自「部分」簽證恢復後,高端中場成為推動博彩總收入恢復的動力,同時預計中場、尤其是高端中場,將成為今年復甦的主要動力。

滙豐予目標價36.6元

滙豐研究發報告指,受惠於更佳的毛利率,金沙中國去年第四季表現勝預期,撇除渡輪的物業EBITDA轉正數至5,200萬美元,按年下跌94%,高於該行預期的3,500萬美元。經調整幸運因素後,物業EBITDA為7,000萬美元,較預期為好主要是因非博彩業務的貢獻及成本控制。該行維持其「買入」評級,目標價36.6元。

該行指雖然近期有不明朗性,但相信金沙中國在中場及非博彩板塊有較多業務,應能讓其更好地度過監管風暴。

金沙中國去年淨收益總額按年跌80.8%至16.9億美元,全年錄得淨虧損15.2億美元。(資料圖片)

威尼斯人去年第四季娛樂場淨收益按年下跌64%至3.27億美元。(資料圖片)

拉斯維加斯金沙集團主席兼行政總裁戈爾斯坦表示,去年在第四季度期間於澳門及新加坡均達致正EBITDA,業務日後將回彈至疫情前的水平。(資料圖片)

花旗看好高端中場成復甦動力料今年賭收可達1,560億

花旗近日亦發表的研究報告,指仍看好本澳博彩行業,指出自從「部分」簽證恢復後,高端中場成為推動博彩總收入恢復動力;並預計今年博彩總收入可達1,560億澳門元,回復2019年(疫情前)水平的53%左右,而2022年預測,更有望回復2019年水平的大約90%左右,因此上調博彩股目標價。

研究報告又指,中國及澳門之間的旅遊回復正常化後,由於新酒店供應及基礎設施改善,相信賭客會增加在賭場的停留時間。貴賓廳與中場的組合改善,以及營運開支節省料推動行業EBITDA復甦,估計2021及2022年為41億及104億美元。該行首選股為金沙中國、澳博(0880)及銀河娛樂(0027),並預計今年澳門博彩總收入1,560億澳門元,回復至2019年水平的53%,當中考慮到全球出現了新一波疫情,目前的旅遊限制在上半年大部分時間預料仍維持。

而對於2022年的預測,較2019年水平低大約8%。另外,該行將估值更新至2022年預測,並上調博彩股目標價,包括銀河娛樂由63元上調至72元的買入;美高梅中國(2282) 由11.5元上調至15.5元的買入;新濠國際(0200) 由17元上調至18元的買入;澳博由10.5元上調至12元 的買入;金沙中國由42.5元上調至48.5元的買入;以及永利澳門(1128) 由13元上調至14元的中性等。

花旗首選博彩股為金沙中國、澳博及銀河娛樂。(資料圖片)