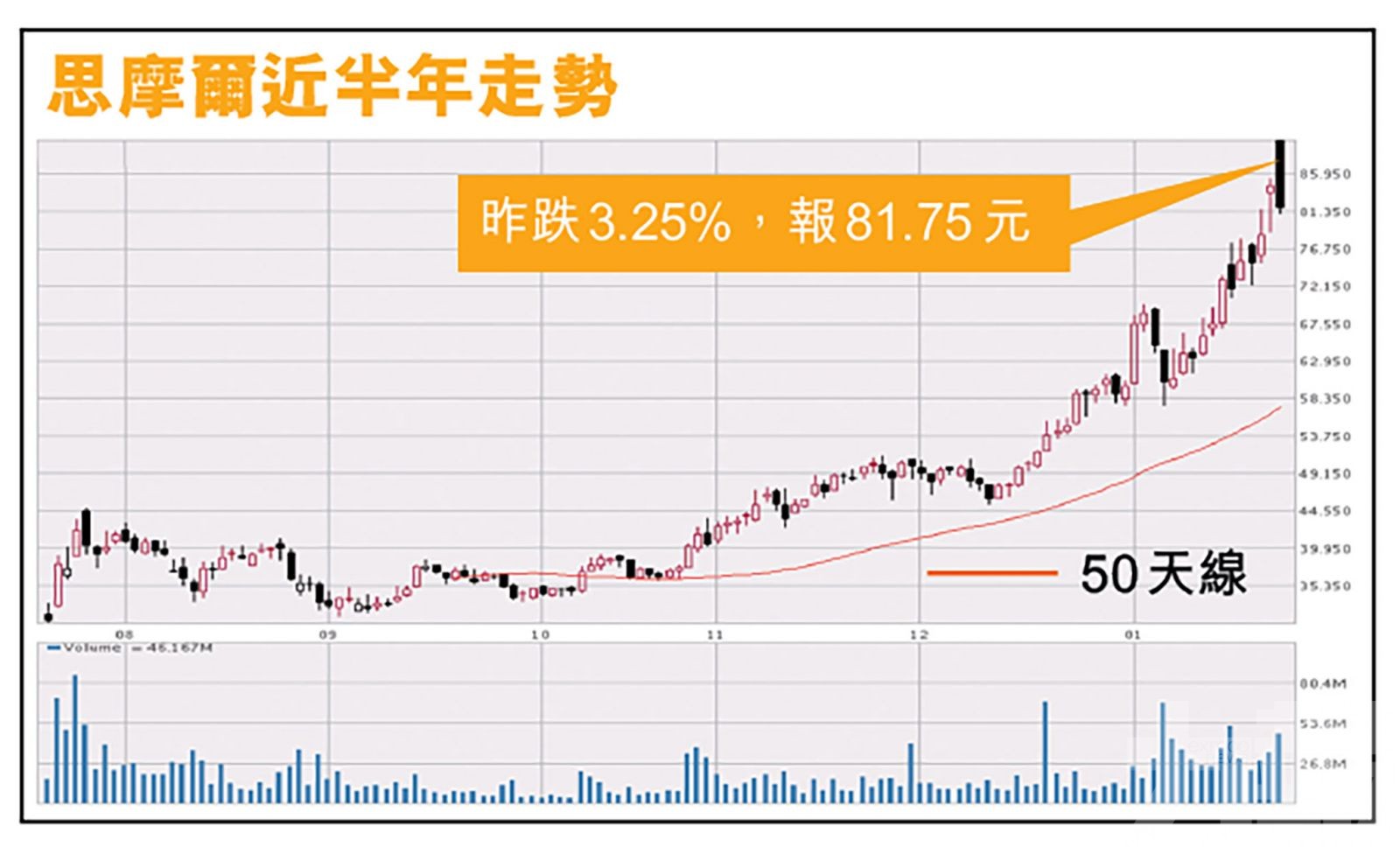

近期電子煙股大熱,思摩爾(6969)上周五股價破頂,昨日股價反覆,早市最多曾升7%高見90元,但其後轉跌,思摩爾午後跌幅擴大至3%,最終收跌3.3%,報81.75元,成交39.1億元。

大和就發表研報,上調思摩爾國際目標價從56元至90元,但調低投資評級,由「買入」降至「優於大市」。以昨日的收巿價計,思摩爾去年7月10日上市,上市價12.4元,從上市至今,股價已累升近六倍。分析認為,可待一輪調整後才吸納亦未遲。

(文:產經組)

思摩爾上周五股價破頂,昨日股價反覆,早市最多曾升7%高見90元,最後倒跌3%收巿。(互聯網圖片)

事實上,思摩爾亦是北水愛股,持有約4.4億股或7.5%,今年以來累吸資超過60億元。思摩爾上周發盈喜,預期去年經調整純利增加約70%至75%,去年溢利及全面收益總額則增加約10%至15%,主要來自於集團收入穩定增長,及得益於規模效應和產品結構的改善,但部分被合計約4億元人民幣、以股份為基礎的付款開支及上市開支所抵銷。

思摩爾指,金融工具公允價值變動損失,以股份為基礎的付款開支及上市開支合計約14.6億元人民幣,其中金融工具公允價值變動約10.6億人民幣。

近期支持港股煙股近期強勢的另一個原因,主要受中國最大電子煙製造商、知名電子煙品牌悅刻「RELX」母企霧芯科技(美:RLX)在美股上市所帶動。霧芯科技甫一上巿已升超過一倍。

大和下調評級惟目標價照升

大和表示,思摩爾國際基本面穩健,其早前公布的盈喜預測更比該行原先預計的業績超出13%,因此看好思摩爾國際今年的業績表現,並預測思摩爾國際今年每股盈利可按年升33%。

大和分析,思摩爾旗下最大的兩位客戶—電子煙品牌Vuse和RELX規模持續增長,預料今年將可為思摩爾國際帶來不少訂單。

最大客戶Vuse擁美國最大巿佔

Vuse為思摩爾最大的顧客,自上年12月起,Vuse已成為在美國煙草市場佔據市場份額最大的公司,大和預測,Vuse的增長將遠超出其他美國同類型公司的表現。其次,思摩爾的第二大顧客RELX已在美國上市,預料可為公司收益帶來增長。

從宏觀層面來看,新冠疫情對市場的影響漸減,而外界觀望拜登上場後,將改革國內現時的電子煙政策,預料未來將出現更多催化劑推進電子煙市場。

投資者可待合適時機再買入

不過大和提醒,隨著公司在過往六個月已累升173%增長,價格處於較高位置,建議現時投資者可先靜待一會,等待合適時機才買入。

其他煙草股方面,中國波頓 (03318)再飈高,升17.6%,收市報7.48元,成交額1.92億元,年初至今股價已累升3.4倍;中煙香港(6055)則升1.2%,收報16.9元;天長集團(2182)收升19.57%,收報0.55元。

思摩爾旗下最大的兩位客戶—電子煙品牌Vuse和RELX規模持續增長。(互聯網圖片)

外界觀望拜登上場後,將改革國內現時的電子煙政策,預料未來將出現更多催化劑推進電子煙市場。(互聯網圖片)