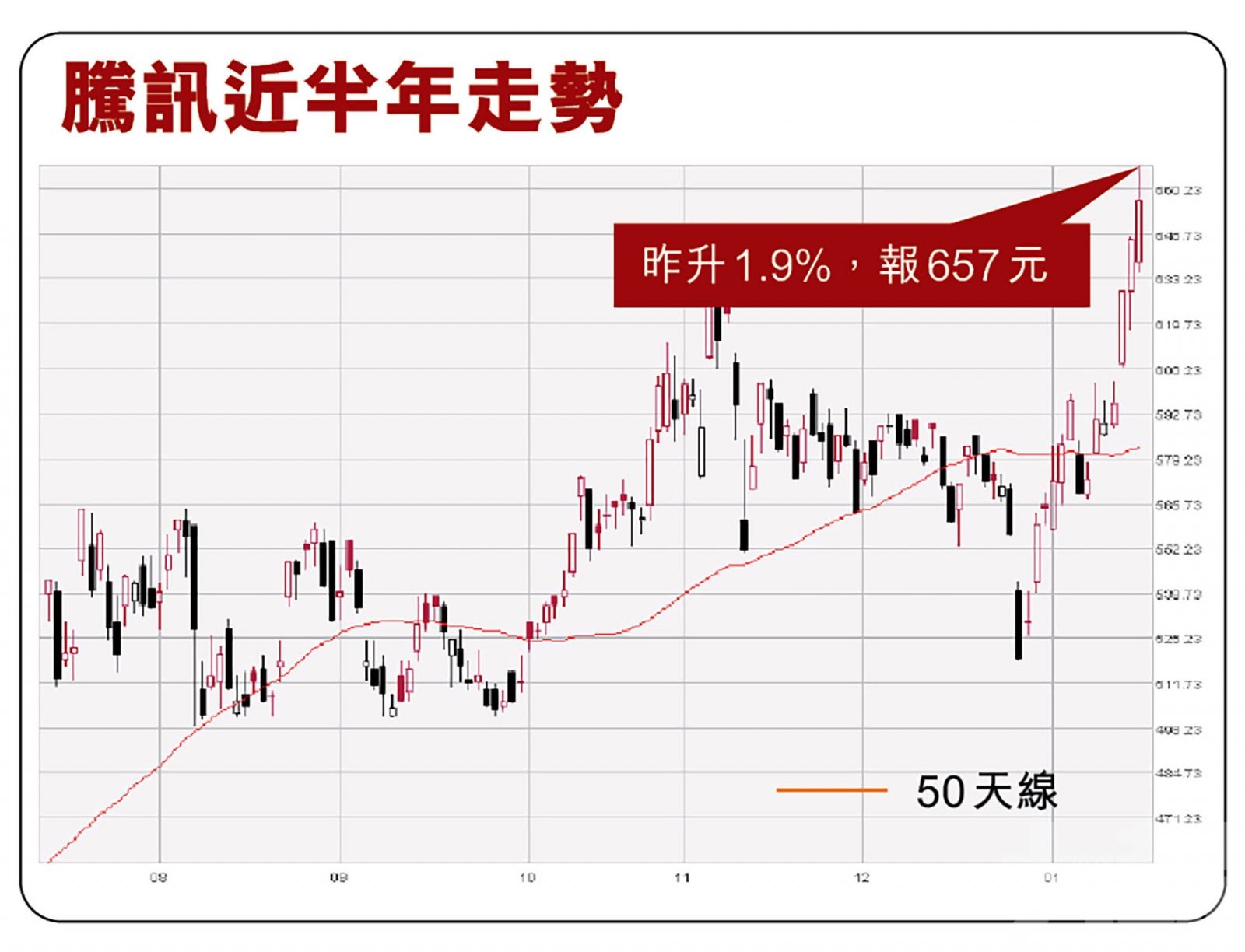

美國國務次卿克拉奇上周表示,特朗普政府在任期的最後幾天不太可能將更多公司加入黑名單,再加上「北水」繼續增持,消息利好騰訊(0700)上周五股價表現。而騰訊昨日股價繼續表現強勁,再創新高見667.5元,最終收升1.9%,報657元,總市值6.3萬億港元。

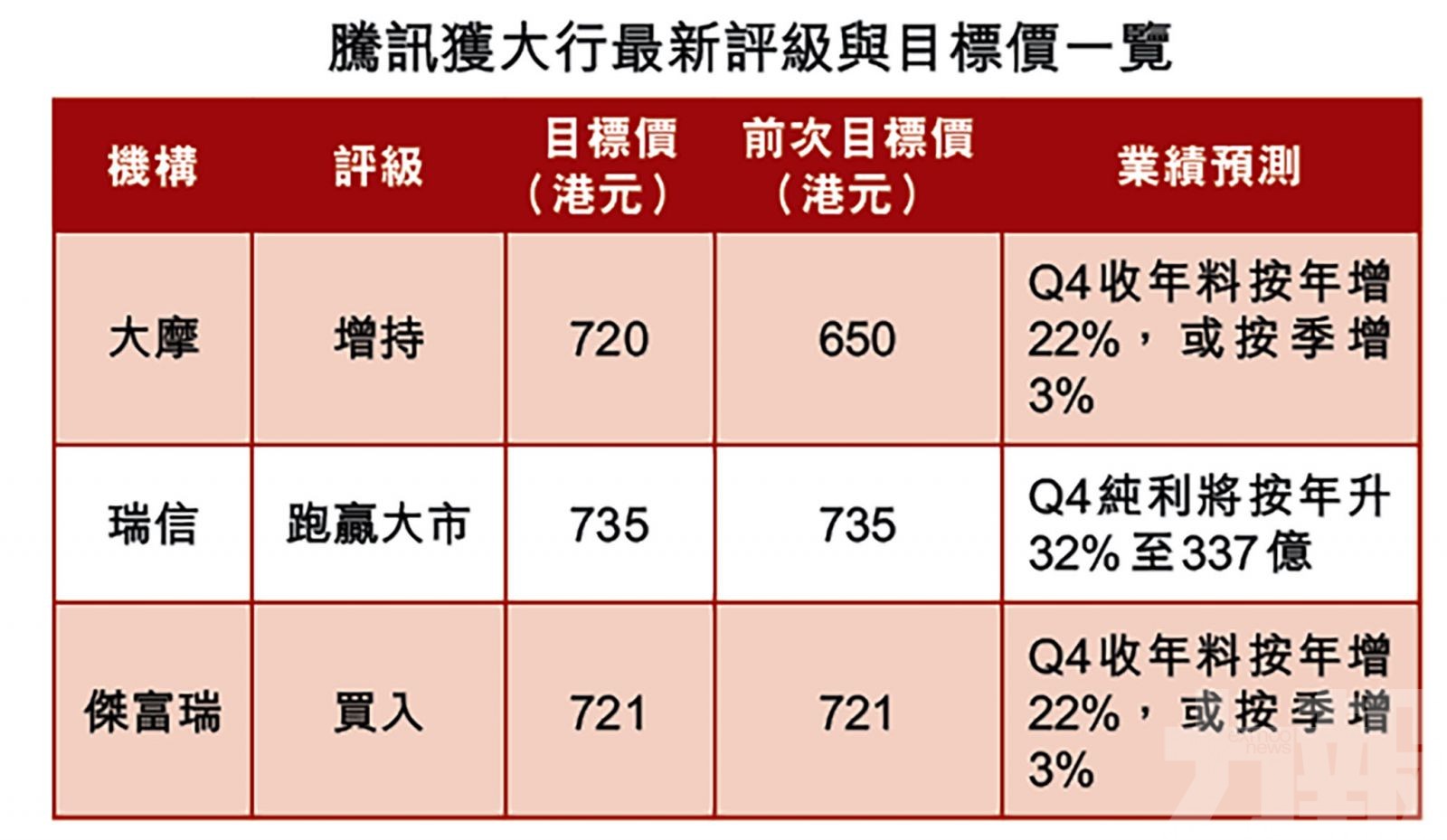

騰訊將於3月24日公布2020財年度Q4業績,多間大行均上調對騰訊目標價。其中,瑞信重申騰訊「跑贏大市」評級及目標價735元。(文:產經組)

瑞信發表報告指,該行估計騰訊Q4收入將按年升24%至1,310億元(人民幣,下同),而按非通用會計準則計算,純利將按年升32%至337億元,大致與市場與期一致。

該行估計騰訊去年第四季手遊業務收入將按年增長44%,主要受惠《王者榮耀》表現及《天涯明月刀》推出,而由於社交廣告健康增長及媒體廣告有改善,預計線上廣告增長則稍為加快至18%。在金融科技及商業服務方面受業務穩定及雲服務加快帶動,預計將按年增長27%。

瑞信:料騰訊去年Q4手遊收入增44%

瑞信認為可重點留意在競爭激烈的情況下騰訊的手遊產品線及增長前景,另外亦可留意其廣告增長前景,包括是需求、庫存、策略及收費等,並瞭解監管環境下的影響,此外可聚焦微信變現策略及其雲業務增長等。

該行將騰訊2020至2021年每股盈測下調各2.5%及0.1%,繼續認為公司具可見的增長前景,主要受惠手遊IP產品線及微信生態系統變現等的中期增長引擎,維持「跑贏大市」評級,目標價735港元不變。

大摩:目標價睇720元

大摩亦發表報告指,預期騰訊去年第四季收入錄1,292億元,按年增長22%或按季增3%,較市場預期低2%,以反映公司手機遊戲及金融科技業務正常化。以非通用會計準則計算的營運溢利則錄374億元,按年增長23%或按季跌2%,較市場預期為低。

大摩上調騰訊目標價由原來的650港元升至720港元,此相當今年非通用會計準則市盈率38倍,維持投資評級「增持」。

瑞信估計騰訊去年第四季手遊業務收入將按年增長44%。(東方IC圖片)