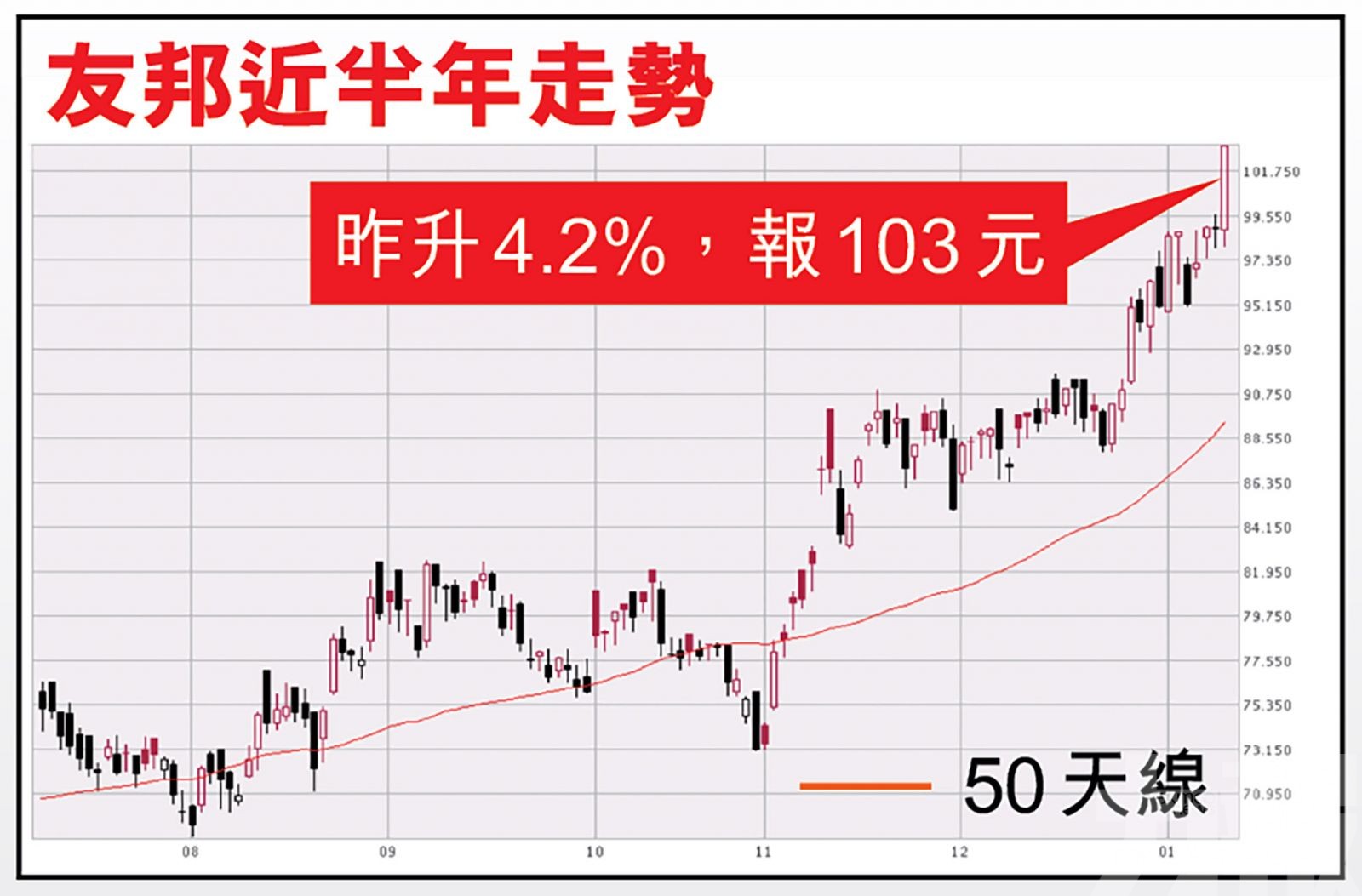

友邦昨日再創新高,股價突破100元,晉身「紅底股」。(互聯網圖片)

去年下半年友邦獲內地發營業執照,走勢開始好轉。(互聯網圖片)

大和就再唱好友邦,看好其作為中國保險市場開放的主要受惠股。(東方IC圖片)

美10年債息突破1厘,有利保險股,加上大行看好其是中國保險市場開放的主要受惠股。友邦(1299)昨日再創新高,股價突破100元,收報103元,升4.2%,晉身「紅底股」。有大行表示,內地保險業2021年新業務價值增長預測由12%調升至14%,認為產品多元化的友邦在內地擴張值得付出估值溢價。(文:產經組)

去年中美角力,友邦一度成為「磨心」,股價低迷,去年下半年友邦獲內地發營業執照,走勢開始好轉,市場普遍看好友邦今年走勢。

而中央對網企開刀,現時仍未明朗。監管部門消息一日未停,板塊股價壓力一日不會消失。現時全球資金氾濫,資金轉向其他股份。其中屬於傳統股中強勢分子的友邦繼續成為「資金換馬」得益者。

大和:維持「買入」評級

大和就再唱好友邦,看好其作為中國保險市場開放的主要受惠股,預期公司今年首季的新業務價值會有雙位數增長,全年計則會約兩成的增幅,維持「買入」評級。大和發表報告指,友邦人壽執行董事及總理經張曉宇日前以外資險企代表,出席中銀保監記招,維持看好友邦中國的業務模式,獲得中國金融監管機構高度欣賞,因而有利其境內業務擴張。

大和續指,預期友邦短期增長強勁,並因此與中國本地的保險同業形成鮮明分化,特別是當去年行業整體代理人數目都下跌時,友邦中國繼續增長人手,並估計去年全年友邦在內地增聘約兩成人手。

考慮到友邦業務擴充及有利的業務環境,大和預期友邦今年第一季,中國的新業務價值增幅會有雙位數,全年計更有機會有約兩成增長,相信會高於所有本地同業。

瑞銀:繼續看好友邦

瑞銀則發表報告指,2021年除自疫情復甦外,相信投資者將聚焦於內地保險行業線上業務模式及由政府帶領、覆蓋較廣及更可負擔的「惠民保」,繼續認為低端市場將更受數碼化及擠出效應所影響,將2021年新業務價值增長預測由12%升至14%。該行繼續看好友邦,認為友邦區域擴張及產品多元化。