第四季度之恒生指數系列檢討結果將於2021年2月26日宣布,比亞迪及京東被視為「染藍」熱門。(互聯網圖片)

比亞迪主要從事二次充電電池及光伏業務、汽車及相關產品、手機部件及其他電子產品及軌道設備的研究、開發、製造及銷售。(互聯網圖片)

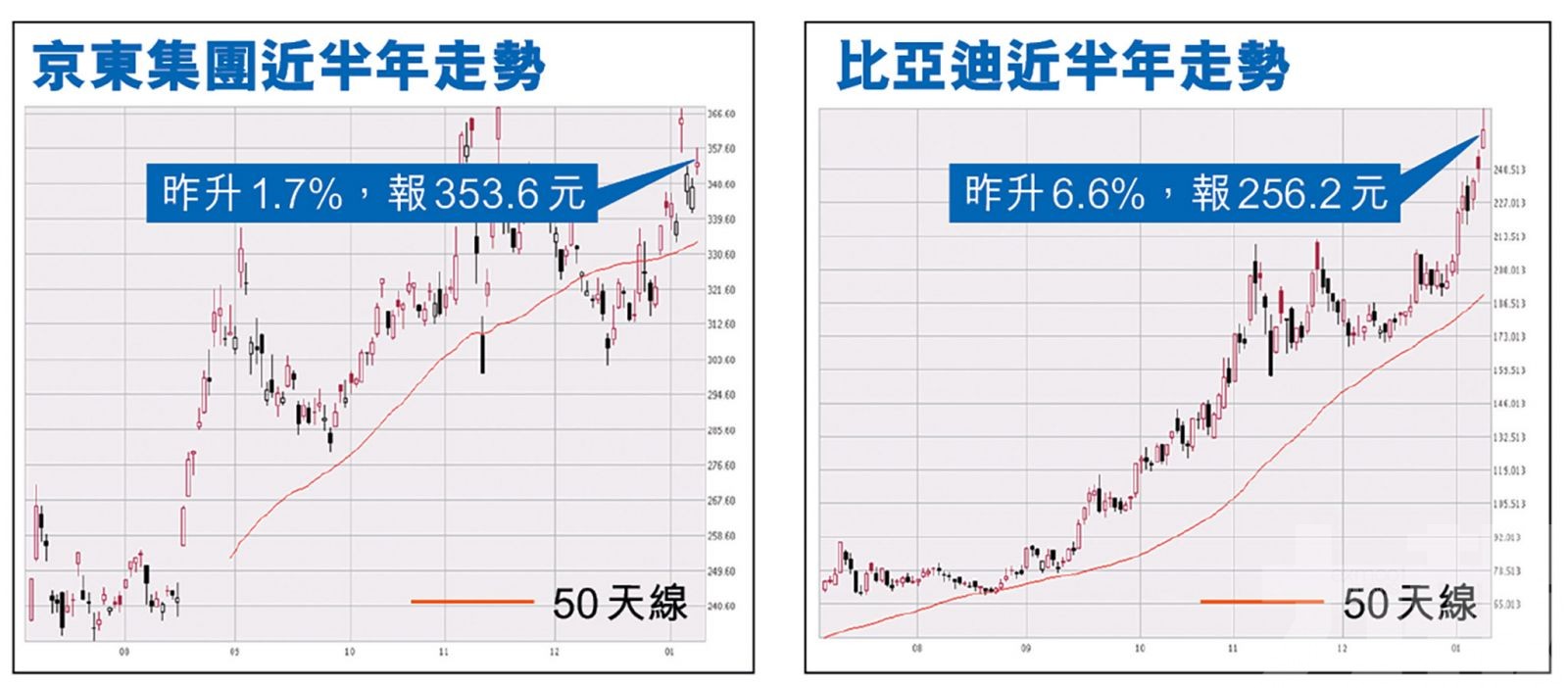

京東不斷分拆子公司上市,包括京東物流等,有利加大母公司京東集團的估值。(互聯網圖片)

比亞迪的新能源車品牌「漢」銷情不俗,大行預期今年「漢」可售出8萬輛。(互聯網圖片)

每次恒指公司季檢均帶動個別股價炒上,而第四季度之恒生指數系列檢討結果將於2021年2月26日宣布,而恒指系列的成分股變動將於2021年3月15日生效。而以成交量及市值衡量的未「染藍」的股份來計,目前比亞迪股份(1211)、京東集團(9618)為兩大熱門。花旗看好前者強勁的業務前景,按綜合方式作估值,對其目標價由276.1元上調至339元。而京東則被高盛視為今年中國互聯網板塊其中一個首選股,目標價上調至445元。(文:產經組)

比亞迪截昨日收巿後,市值6,989.5億元,2020年升幅高達423%。截至昨日(1月11日),收升6.6%,報256.2元,單日成交額43.7億元。集團主要從事二次充電電池及光伏業務、汽車及相關產品、手機部件及其他電子產品及軌道設備的研究、開發、製造及銷售。比亞迪早前預計,2020年純利介乎於42億至46億元之間,較去年同期增長160.2%至184.9%。

比亞迪股價在巿場預計其將維持高增長的憧憬下表現強勁,現時市盈率高達395倍。而未來股價能否再升,即視乎集團能否在業績上交出漂亮成績。

花旗上調比亞迪目標價至339元

花旗發表報告表示,重申對比亞迪「買入」投資評級,因上調對其電池業務2021財年估值,由原來60倍升至128倍(與寧德時代(300750.SZ)睇齊)及考慮其強勁的業務前景,按綜合方式作估值,對其目標價由276.1元上調至339元。

花旗預計行業發展趨勢對比亞迪有利,該行上調比亞迪於2021財年新能源汽車的銷量預測,由原來32.5萬輛升至40.3萬輛;2022財年新能源汽車銷量預測由原來44.6萬輛,升至55.3萬輛。

至於另一隻熱門「染藍」股京東為內地第二大電商,早前公布第三季度業績,截至去年9月底止三個月,Non-GAAP(非公認會計準則)經調整盈利按年升80%至56億元人民幣,勝預期。

阿里「失勢」京東頂上

京東未來有兩大關注點,一是阿里巴巴被政府指壟斷,其他電商可趨勢而上,二是京東不斷分拆子公司上市,包括京東健康及京東物流等,有利加大母公司京東集團的估值。

根據過去紀錄,如阿里巴巴(9988)、小米(1810)及百威亞太(1876)等在「染藍」前股價都會被炒上,同樣比亞迪股份及京東集團短期內料再遇新一波升浪。

高盛:京東目標睇445元

高盛發表報告表示,京東為該行在今年中國互聯網板塊其中一個首選股,因其在電子、電器、超級市場及製藥領域的零售規模具領先優勢,加上以行業領先的內部倉庫和供應鏈功能,繼續鞏固其自身優勢。

該行指,雖然京東已在過去兩年獲重新大幅再評級,隨後與其他互聯網公司一起因市場對未來更嚴格的法規的憂慮而進行了輕微調整,但仍看到其可持續的收入增長;具有穩定的利潤空間;其子公司及聯營公司的估值不斷提高。該行將京東的目標價由原來的393元上調至445元,重申其在「確信買入」名單內。