半新股京東健康表現強勁,上市後股價節節攀升,升勢勁過其母企京東集團。(東方IC、RTHK圖片)

分析指阿里健康仍徘徊於盈利的邊緣,市場須花一段時間觀察盈利增長。(東方IC圖片)

圖為京東健康CEO辛利軍。(新浪圖片)

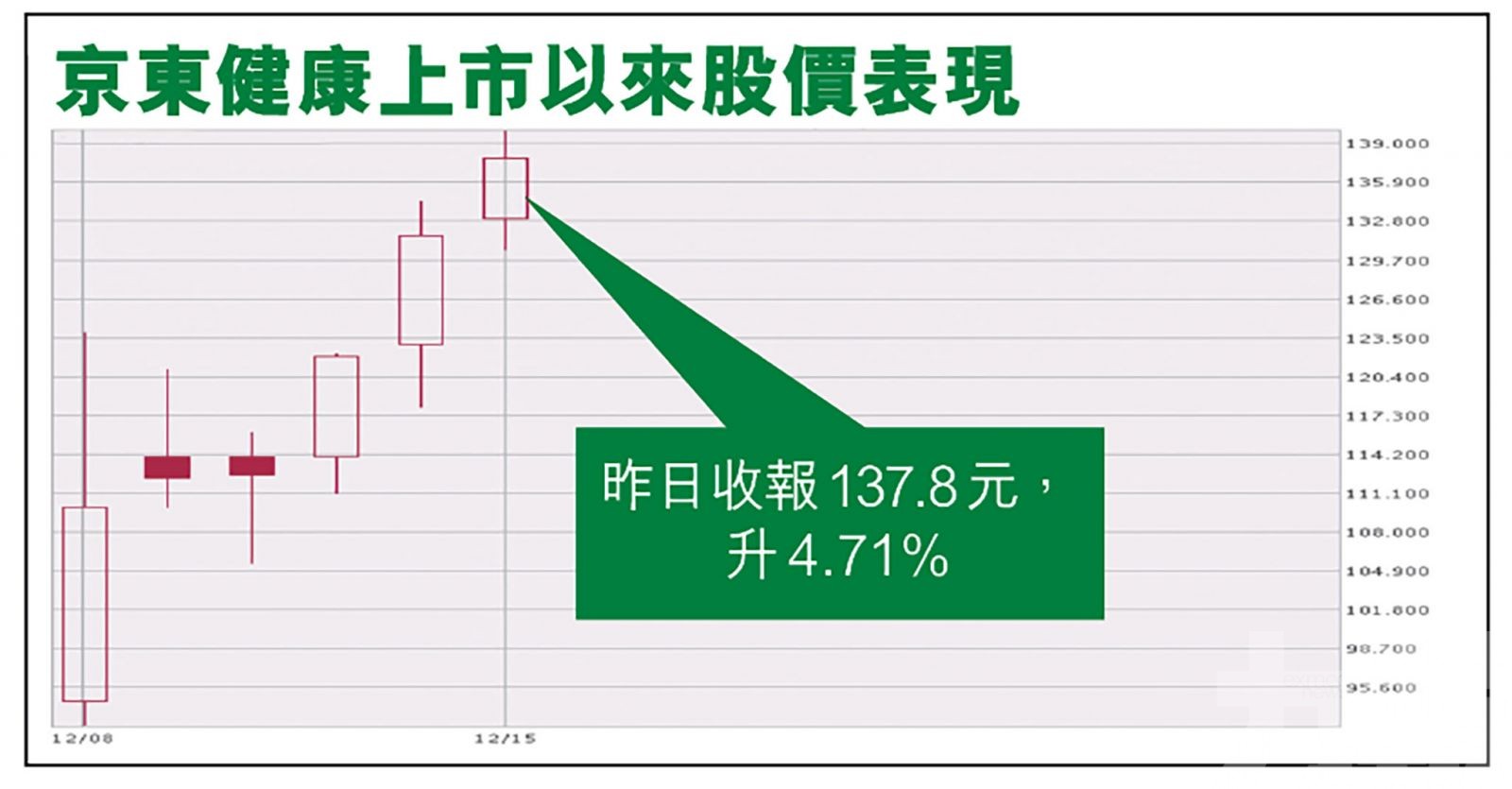

半新股京東健康(6618)表現強勁,上市後股價節節攀升,升勢勁過其母企京東(9618)。昨日京東健康一度累飆6%,創上市新高140元,較招股價70.58元升98.36%,幾乎翻升一倍,市值更一度達到4,377億元。同業阿里健康(0241)受帶動亦見26.7元創新高。分析認為,線上醫療行業對比國外的發展,仍有很大的進步空間,京東健康京東長線看好,但短期升幅明顯,下幅風險大,加上近年尾,不宜過份進取;而母企京東集團受累內地整頓科網巨頭壟斷的情況,短期股價料偏弱,暫時不宜沾手,但亦長線看好。(文:產經組)

隨著京東健康上市火爆,持有其近七成股權的母公司京東集團亦成為市場焦點,惟受內地官媒批評科網企業「燒錢」搶佔「社區團購」市場消息拖累,京東股價已連跌兩日,昨日收報306.4元,跌2.8%。

宏滙資產管理董事及投資策略總監林嘉麒表示,這未必是壞事,經過了這一輪的調整後,「ATMJ」再發力的機會相當大。從經濟結構來看,四大企業在未來經濟增長,或連接個人生活,甚至平台提供的商機,對中國是不可或缺。何況,在訂立相關法例下,平台經濟有望得到更健康發展,相信國策定下來後,進一步有利股價,股份的基本面會再受投資者關注。當然,反壟斷法政策現時未正式出台,預期月底前推出,現時還有一段距離,政策未出股價應偏弱,投資者應忍手,留銀彈到時再部署。另外,晨星最新報告仍維持京東集團目標價283元及「持有」評級。

看好線上醫療行業發展前景

京東健康未受母企影響,表現強勁。星展銀行(香港)研究部董事兼醫療行業分析師江偉明表示,看好線上醫療行業板塊,預料該行業的複合增長將會由過去五年的29%,增加至未來五年(2019至2023年)的41%,並於2023至2028年維持每年超過20%的增長,相信未來將會有更多內地醫療資訊科技服務公司來香港上市,或會成為市場熱潮。

江偉明表示,內地的醫療基建與美國相比,仍有較大發展和改善空間,而內地醫療資訊科技行業受到政策的支持,而相關政策的推出將會愈來愈多,加上受惠於內地電子病歷的升級,預料該行業增長空間較大。而已上市的線上醫療板塊中,他最看好京東健康。

京東健康短期或現整固

光大新鴻基證券策略師伍禮賢表示,京東健康上市令市場重新關注線上醫療板塊,疫情下市民減少出門,加上內地消費市場容量龐大,行業的發展潛力相當大。京東健康擁有其獨特的優勢,過去一年已錄盈利,其零售藥房為中國最大的在線藥房,零售產品佔業務近九成。同時,公司估值在同業之間亦佔優勢。他認為股價企穩100元實屬合理,建議投資者可於100元附近入市,目標價為125元。惟股份累積升幅較大,要提防短期或會出現整固。

雖然阿里巴巴(9988)的網絡資源配套對阿里健康幫助十分大,但後者仍徘徊於盈利的邊緣,市場須花一段時間觀察盈利增長,近日股價上升純粹跟從京東健康的升勢。

被納多個指數

耀才證券執行董事兼行政總裁許繹彬亦看好京東健康,註冊用戶雖較同業少,但在盈利方面佔先機,加上京東主打優質醫療服務,針對中高端客戶,若成功打入高階市場,有助其客戶的滲透率及業務增長。此外,MSCI、富時羅素及恒生指數公司即將把股份納入指數。

不過,他指12月股市風高浪急,需要等待市場消化好消息,宜待京東健康經歷調整後才入市,如企穩100元水平便可買入。至於已沽出獲利的投資者,不妨先觀望。

資金轉戰新股

京東健康及泡泡瑪特(9992)等明星新股上市,新股市場氣氛熾熱。除早前有熱炒新股外,未來半月仍然會有數隻較矚目新股會掛牌,市場分析指下半月的資金焦點應該會落在新股上。

新股方面,今日除了有藍月亮(6993)掛牌,該股公開發售最終超購逾300倍,凍結資金超過2,900億元,並計畫以招股價上限13.16元定價,集資近98億元。雲想科技(2131)及遠洋服務(6677)則於明日掛牌。

另外,騰訊(0700)有份投資的醫療健康解決方案提供商醫渡雲通過上市聆訊。至於內房分拆旗下物管公司上市仍繼續,禹州集團(1628)公布分拆旗下的物管公司禹佳生活服務在香港上市。

集團表示待建議分拆及上市完成後,集團預期將不會保留於禹佳生活服務已發行股本的任何權益,而禹佳生活服務將不再為集團的附屬公司。

不設基石投資者的泡泡瑪特上巿後表現不俗。(美聯社圖片)