京東健康今年上半年非國際財務報告準則盈利為3.7億。(互聯網圖片)

京東健康大股東——京東集團的供應鏈平台,在倉庫、物流及配送服務上具有一定優勢及可靠性。圖為京東創辦人劉強東。(互聯網圖片)

阿里健康所運營的天貓醫藥平台所產生的商品交易總額(GMV)超過554億元。(互聯網圖片)

對比京東健康及阿里健康,平安好醫生營運規模相對較小。(互聯網圖片)

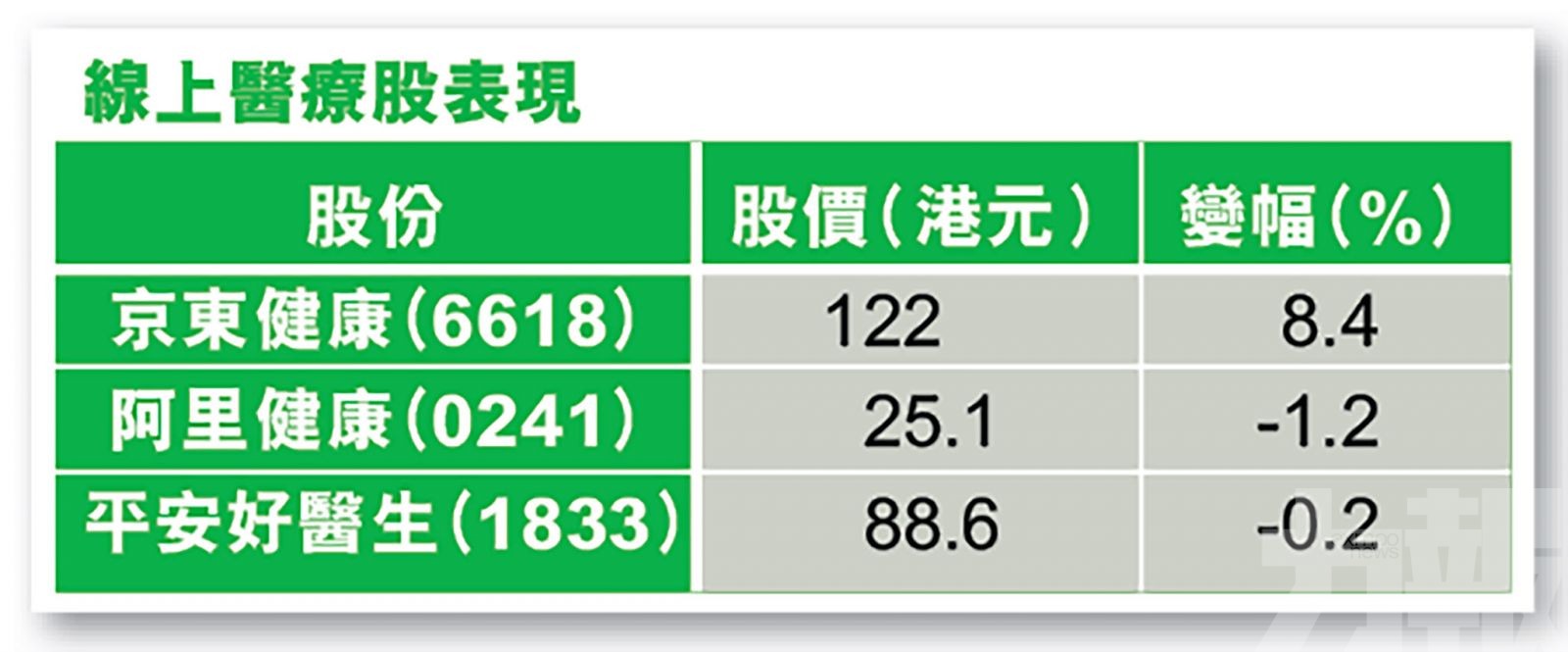

京東健康(6618)上巿之後,港股市場上的線上醫療板塊形成三巨頭搏殺的競爭格局。京東上市首日最高報123.9 元,較招股價上升約75%, 收巿仍升超過55%,變身「紅底股」,巿值增至與阿里健康(0241)差不多,約3,800億;而阿里健康年初至今股價升逾177%;平安好醫生(1833)市值超過1,000億元,年初至今股價升幅超過62%。有分析指,線上醫療兩大龍頭京東健康和阿里健康增長迅速,但前者盈利表現較後者佳,而且MSCI及富時公布將京東健康納入為指數成分股,支持股價可以進一步上升。(文:產經組)

分析指,目前板塊的股價已經反映出疫情影響下遠程醫療和線上醫藥市場業務的快速增長,但仍然沒有充分反映出這個行業未來的增長潛力。預期,互聯網醫療頭部企業未來年化增長率有望達到40%。

阿里健康、京東健康和平安好醫生的模式各不相同。從業務和商業模式看,三者均為B2B+B2C+O2O模式,主要業務包括掛號預約、線上問診、藥品零售、消費醫療和互聯網醫院共建等。

京東健康、阿里健康主要以醫藥零售為主,再拓展至其他環節,發展路徑主要是在母公司的流量及供應鏈優勢下,從醫藥電商出發,再逐步完善互聯網醫療的產業佈局。而平安好醫生不像前兩者具備天然的電商基因優勢,以提供醫療服務為主,再拓展至其他環節。

京東健康上半年盈利升46%

京東健康和阿里健康兩者旗下的醫藥自營業務以及醫藥電商平台業務快速成長,京東健康今年上半年非國際財務報告準則盈利為3.7億元,按年升46%。

當中,集團今年上半年自營及線上醫藥及健康產品收入佔集團總收入的87.6%,去年在內地市場份額為29.8%,其餘收入為向第三方提供線上銷售藥物平台,與及線上診症業務。集團大股東——京東集團(9618)的供應鏈平台,在倉庫、物流及配送服務上具有一定優勢及可靠性。

有分析認為,從政策的支持力度和趨勢來看,醫藥電商發展前景的確定性都較高。雖然目前的政策限制仍在醫保支付,但處方外流的趨勢將會繼續,藥品的渠道將繼續發生改變,醫院作為藥品銷售的第一大終端佔比將下降,以凸顯醫院的醫療作用。因此,醫藥電商將作為藥品銷售其中的一大渠道發展迅速。

京東健康銷售額及增長力較強

單比醫藥電商業務表現,京東健康今年上半年醫藥和健康產品銷售額為76.9億元,按年升76.2%,收入呈高速增長。藥物產品主要在「京東大藥房」等平台上銷售,今年上半年線上平台上擁有超過9,000家第三方商家,截至2020年9月30日止12個月,擁有有8,000萬個年活躍用戶。

截至9月底止中期業績,阿里健康總收入按年升74%至71.6億(人民幣,下同),其中醫藥自營業務收入按年增75.7%至60.4億元,收入佔達84%,醫藥電商平台業務收入按年升71.4%至9.3億元,收入佔比近13%,兩者合共貢獻公司約97%的收入。

阿里健康醫生數目較多

互聯網醫療業務方面,阿里健康與簽約提供在線健康服務的主任、副主任及主治醫師中級職稱以上級別的醫生超過3.9萬人,較半年前增加近1萬人。期內,來自線上問診、體檢、疫苗、核酸檢測等醫療健康服務業務的收入達到1.8億元,按年增長43.3%。

而京東健康只有2.1萬人醫生左右,自有醫生138名,外部醫生為2.1萬名,今年上半年日均在線問診數據大增至8.6萬次,按年激增4.8倍,不過,公司坦言,在線醫療健康服務產生的收入佔總收入的佔比很小。

平安好醫生在線問診市佔居首

平安好醫生營運規模相對較小。平安好醫生今年上半年總收入為27.5億元,按年增長20.9%,其中,健康商城收入為15億元,按年只增3.7%,收入佔比為55%,而在線醫療板塊保持高速增長,按年升約1.1倍至6.9億元,收入佔比由去年同期的14.8%上升到25.3%,不過仍錄得淨虧損至2.1億元。

今年8月,平安好醫生已經與17家線下醫院達成合作共建互聯網醫院平台的協議(不含福州項目),其中10個平台已經由平安好醫生完成建設並投入運營,開始為當地醫院的線下用戶提供在線覆診、續方開藥等服務。另外,公司醫療健康網絡亦覆蓋160多家醫美機構、430家中醫診所、2,000多家體檢中心、近1,800家牙科診所、超4.9萬家診所及超11.1萬家藥店。

瑞銀認為,互聯網醫院在未來二至三年內可貢獻流量增長及變現收入,但認為每家醫院將要投資約300萬元,投資期料由今年下半年至2022年上半年,雖然收入會明顯增加,但卻要推遲至2024至2025年才可達到收支平衡。