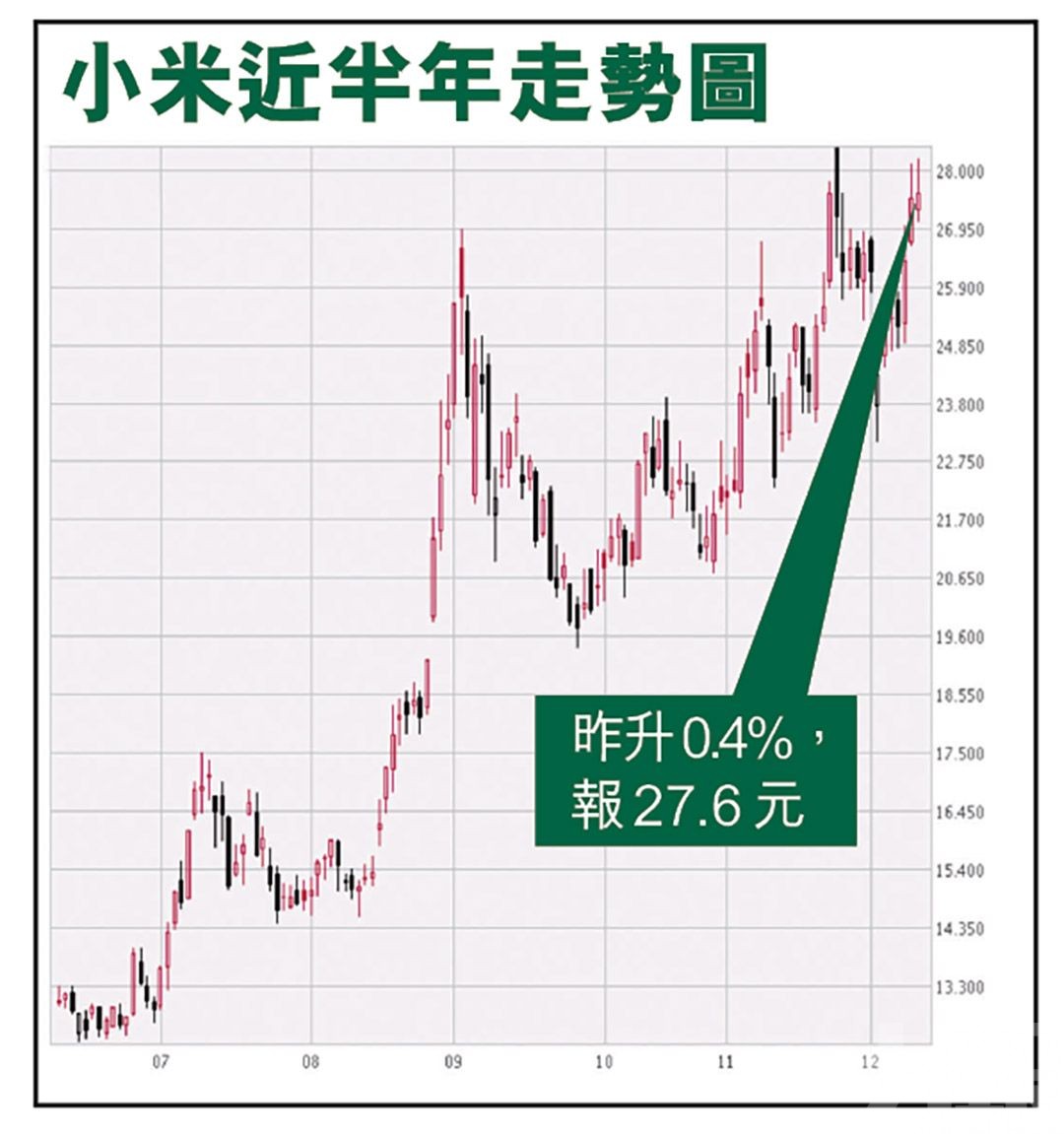

小米(1810)新機銷售火熱,紅米Note 9系列上市13日,全渠道銷量突破100萬部。帶動小米股價連升三日,昨日股價最多升逾6%,高見28.2元,挑戰28.4元歷史高位,年初至今累升約1.4倍。各大行看好小米後市,中信證券更上調小米目標價至36元。(文:產經組)

雷軍(右一)當年便曾立下豪言壯語,要讓上市首日入股小米的投資者「賺一倍」。(東方IC圖片)

小米新機銷售火爆,紅米Note 9系列上市13日,全渠道銷量突破100萬部。(官網圖片)

小米在第三季度智能手機出貨量僅次於三星和華為,按年增長42.5%。(RTHK圖片)

中信證券上調小米目標價至36元。(東方IC圖片)

小米創辦人雷軍於2018年小米上巿時便曾立下豪言壯語,要讓上市首日入股小米的投資者「賺一倍」,當時招股價為17元,按現時小米升勢來看,目標或能超額達成。

多間大行力挺小米,當中中信證券發表報告,上調小米集團目標價至36元,維持「買入評級」。該行更指,小米的手機+AIoT戰略劍指下一代科技紅利,有望躋身萬億市值。

中信:估值潛力將超預期

中信證券指,小米的互聯網收入增速未來兩至三年預計將持續回升,智能手機高端化、海外市場及智能電視都可驅動互聯網收入提升。中長期看,透過更多AIoT設備的數據積累和場景拓展,如果AIoT業務實現互聯網變現的真正突破,公司的估值潛力將持續超預期。

中信證券認為,小米今年股價主要受智能手機業務市場份額重回全球前三所驅動,展望未來三至五年,小米的核心競爭力和股價驅動力將演變為AIoT持續發力。

該行指,小米在AIoT市場地位穩固,具有極強的先發優勢和體系優勢,大概率成為中國市場上的兩家重要玩家之一。伴隨資本市場認知加深,估值水平仍有進一步提升的彈性。

中金:升目標價至34元

中金發表研究報告預計,小米對明年手機出貨和互聯網收入的抬升有了充分準備,小米在第三季度智能手機出貨量僅次於三星和華為,按年增長42.5%。該行上調公司出貨量預測,維持對公司「優於大市」評級,並調升目標價至34元。中金表示,高端市場佔有率提升,以及海外更多月活躍用戶將驅動公司明年強勁增長。

美銀:憂慮攤薄效應

但亦有大行對小米表現表示擔憂,美銀證券發表研究報告,降小米評級至「中性」,目標價由30元降至26.4元,以反映其配股和可換股債發行攤薄每股表現。

該行維持對公司智能手機正面看法,同時維持對盈利預期的看法,但降2020至2022年每股盈利預測,反映攤薄效應。

該行指,公司配售10億股,加上發行可換股債,集資最多265億元人民幣,但同時公司在第三季持有302億元人民幣現金,以及淨現金117億元人民幣。上述交易完成後,公司持有之現金將升至567億元人民幣,淨現金增至325億元人民幣,2021年股本回後跌至13%(原本16%)。相信新配售將增加投資者對現金效率,以及對未來估值增長空間的擔憂。