藍月亮 (新上市編號:6993) 上周五首日招股,銷情尚算理想。(互聯網圖片)

在京東健康 (新上市編號:6618) 及泡泡瑪特 (新上市編號:9992) 凍資超過6,000億元下,藍月亮 (新上市編號:6993) 上周五(4日)首日招股,銷情尚算理想,多間香港券商合共借出超過517億元孖展,超額認購51.6倍。有專家指,雖然藍月亮首日孖展認購未見狂熱,但料在京東健康的凍資解封後,料認購會再增,又預料認購100手穩獲一手。不過,有股民聲音批評藍月亮在上市前大派股息予原股東,以及指其估值過高,「作為『中國寶潔』的藍月亮估值比寶潔(PG)還高」,齊聲「不申了」。(文:產經組)

藍月亮是內地洗衣液名牌,不時在內地電視節目贊助廣告中見到其名字,是次招股日期由12月4日至12月9日,招股價每股10.2元至13.16元,集資最多98億元,超越了早前農夫山泉(9633)的集資額81.5億元。一手500股,入場費為6,646元,12月16日掛牌;美銀、中金和花旗為聯席保薦人。

但藍月亮在上市前,今年中期業績時向股東派發合共23億元股息,幾乎把近三年的利潤全派發出去,大股東潘東持有Asvann 88.7%股權,分得20.4億元,高瓴資本持股10%,亦分得2.3億元。

估值被指過高

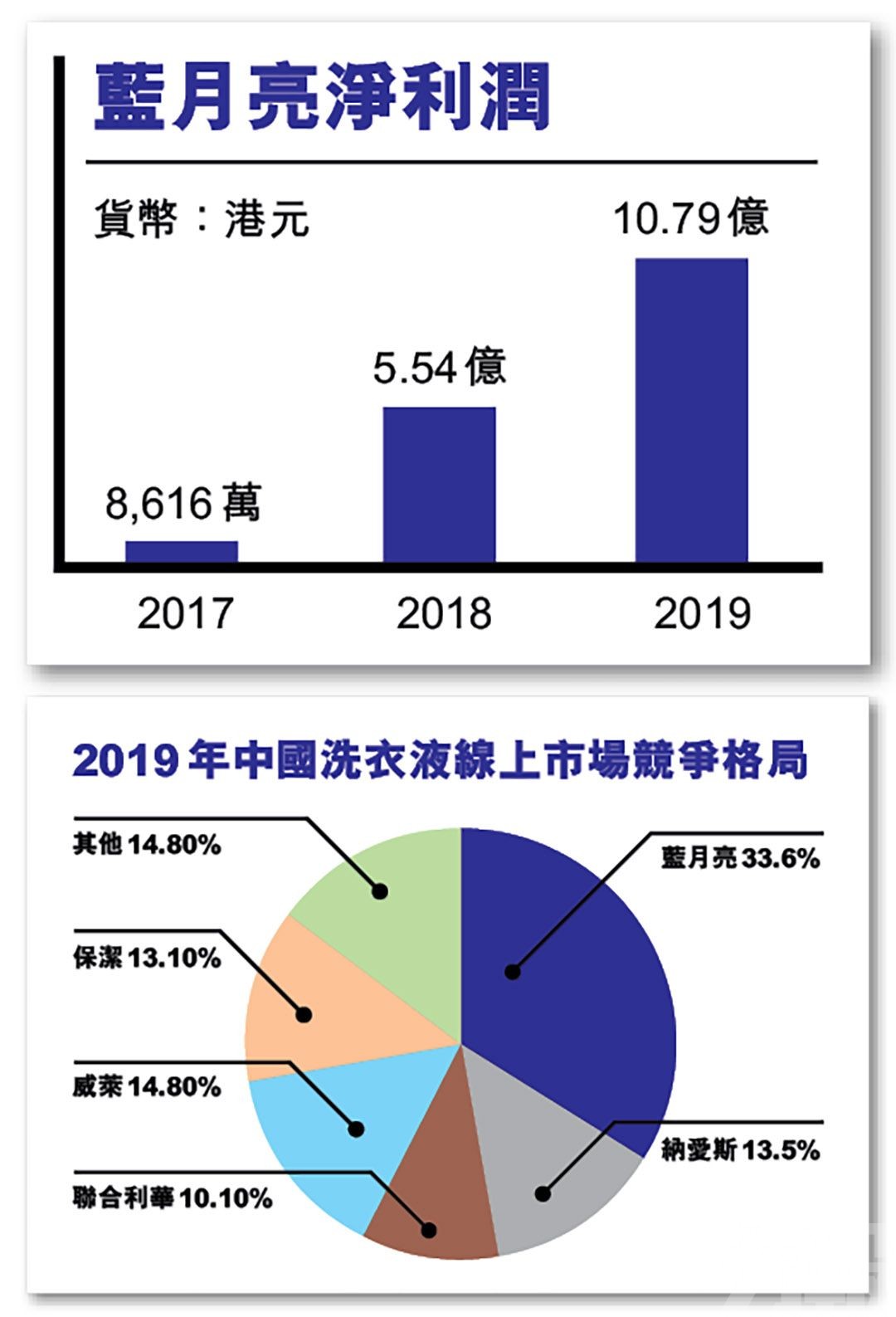

而且近日亦有投資者對藍月亮抱有保留,主要是估值方面,有聲音指作為「中國的寶潔」的藍月亮估值比寶潔還高。根據公司2019年淨利10.79億港元計算,市盈率介乎54.3倍到70倍,而寶潔PE約20倍。

但亦有相反意見認為,目前估值貴,係因為藍月亮不斷上調定價,而且以海底撈(6862)為例都可以炒起,所以內地品牌要炒起其實不太注重市值或PE貴不貴。

中國食品產業分析師朱丹蓬表示,「藍月亮跟寶潔不一樣,藍月亮的成長空間還是很大,可持續發展能力較強。而中國的市場廣闊,未來藍月亮的發展空間、擴容空間還很大。整體來說,公司護城河較強,相對來說還是比較看好。」

料100手穩獲一手

香港信誠證券聯席董事張智威表示,雖然首日孖展認購未見進入狂熱狀態,但認為京東健康的凍資解封後,銷情再增,又預料認購100手穩獲一手。他又指出,部分投資者將參考京東健康首日掛牌表現才考慮「落飛」認購。

耀才證券執行董事兼行政總裁許繹彬表示,藍月亮是內地家居清潔用品及個人護理用品「一哥」,毛利率高達64%。過去三年,該公司持續有盈利,且每年穩步上升,行業中可算相當獨特,所以今次招股是非常吸引人的,認購人數有望超越京東健康。

高瓴資本亦持有藍月亮。圖為高瓴資本集團的創始人兼首席執行官張磊。(東方IC圖片)

藍月亮董事會主席兼首席技術官潘東(中)對招股充滿信心。(互聯網圖片)

藍月亮貨源「歸邊」容易炒上

雖然藍月亮估值偏高,但在行業稀有性、盈利水平及市場貨源方面擁有優勢。首先,作為洗衣液一哥,藍月亮在港股沒有同類股。根據弗若斯特沙利文報告,藍月亮洗衣液已經連續11年(2009-2019)、洗手液連續8年(2012-2019)行業市場綜合佔有率第一。

另外,根據公司發售公告,公司線上銷售佔比超60%。公司多年維持行業龍頭地位,2019年全渠道市佔率24.4%,線上佔有率高達33.6%。截至2019年,藍月亮在內地洗衣液市場中,佔據行業頭部位置,市場份額24.4%,五大龍頭擁有超80%的洗衣液市場份額,其中,納愛斯23.5%,立白12.3%,威萊11.2%,寶潔9.9%。

其次,藍月亮有著高增長和較強的盈利能力。藍月亮毛利率高達64%,而農夫山泉毛利率才59%。2017年至2019年,藍月亮的營業收入分別為56.32億、67.68億及70.5億港元,復合年增長率為11.9%;同期淨利潤分別為8,616萬港元、5.54億港元及10.79億港元,復合年增長率為254%。2020年中期,公司實現淨利3.02億元,按年增長38.5%。

最後,公司股權高度集中,市場貨源「歸邊」,股價容易炒上。根據招股書,公司董事局主席為潘東,加拿大籍,首席執行官為羅秋平。上市後,潘東持股77.36%,高瓴持股9.3%,股權高度集中,此外,基石投資者又佔了全球發售的大約20%的股份,市場貨源較少。這個亦與農夫山泉比較類似,股價很容易被炒上。