博彩監察協調局最新數字顯示,11月份博彩毛收入為67.48億澳門元。(資料圖片)

瑞信表示,內地個人遊簽證並不如早前的順暢,自助過關機器亦未重開。(資料圖片)

美銀指美高梅中國估值並較其同業便宜.(梁啟迪攝)

內地已開放全國往澳門個人遊簽證兩個月。(互聯網圖片)

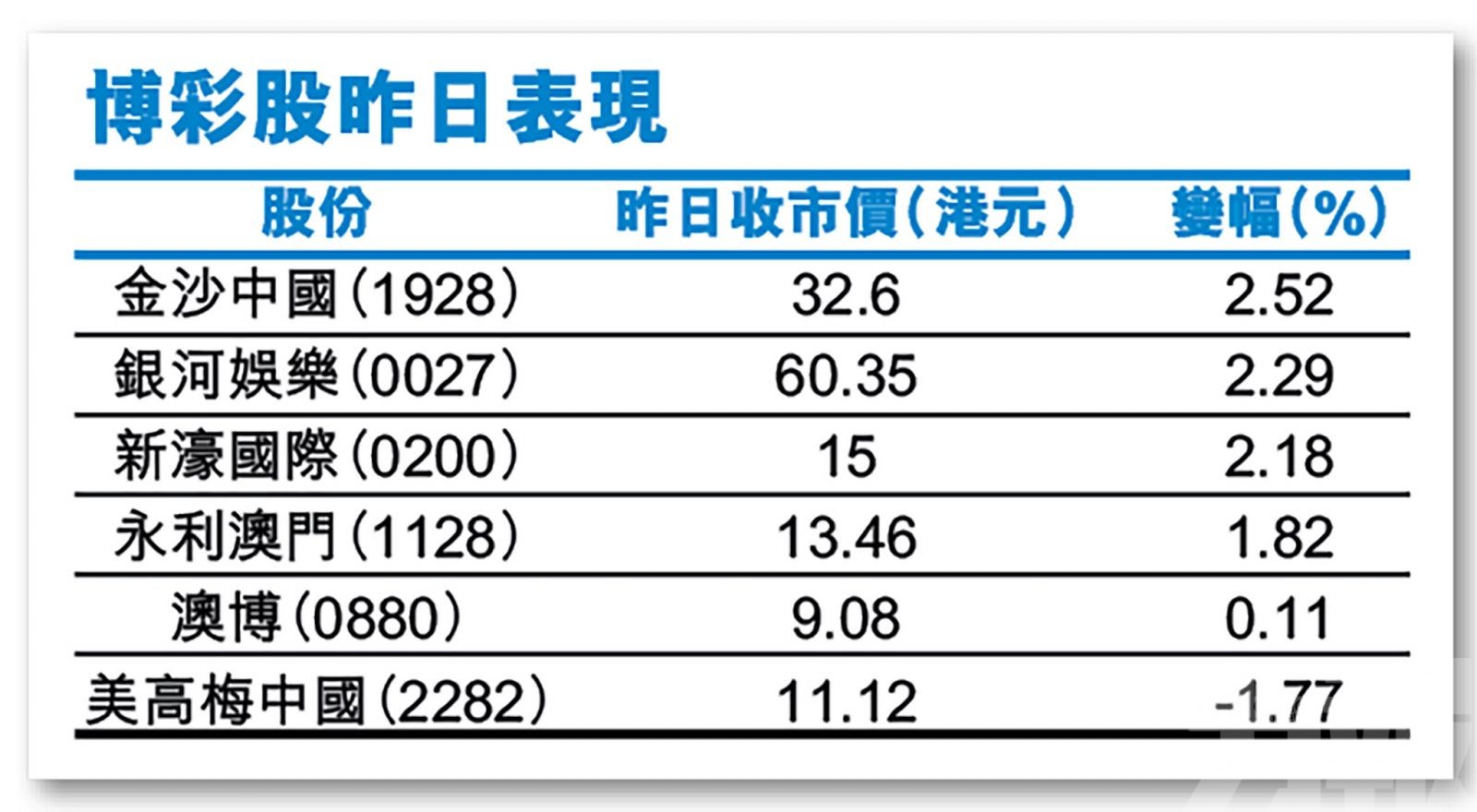

港股12月首個交易日高收,恒指收市報26,567點,升226點。博彩股亦上揚,銀娛(0027)收市報60.35元,升2.3%;金沙(1928)報32.6元,升2.5%;永利澳門(1128)報13.4元,升1.8%;澳博(0880)升0.1%,報9.08元;美高梅中國(2282)則報11.1元,跌1.7%。

瑞信發表報告指, 11月賭數據符合市場預期。雖然內地已開放全國往澳門個人遊簽證兩個月,但賭收僅由10月的下跌73%輕微改善。

瑞信認為市場或過度樂觀

瑞信表示,行業11月的日均賭收為2.25億元,為去年水平的30%,較10月的28%稍有改善。根據該行調查,簽證並不如早前的順暢,自助過關機器亦未重開。同時,賭客支出也較低,中場場主相信是由於資本限制及財務實力減弱造成。

瑞信重申對澳門博彩業的審慎看法,稱雖然對澳門較長期的看法仍然正面,但相信市場或對行業復甦過度樂觀,並忽視了數個結構性因素,包括跨境賭博活動的法規收緊,以及貴賓廳系統轉弱。

美銀上調永利目標價

美銀證券發表報告,上調永利澳門股份目標價,由15.5元微升至15.54元,重申「買入」評級,該行認為集團現時估值不高,相當於明年及2022年企業價值相對EBITDA比率分別17.2倍及12.5倍,2022年估值較其歷史平均低13%。而集團的自由現金流收益率吸引,且其高端中場定位強勁。

該行表示,由於在貴賓廳業務佔比最大,永利股價表現跑輸同業3%,預期集團明年的貴賓廳賭收將為去年水平的55%,而2022年的貴賓廳賭收料仍較去年水平低42%,估計集團未來12至18個月的賭收恢復速度將是同業中最慢。

美銀證券下調永利明年及2022年的EBITDA預測分別21%及7%,以反映在貴賓廳中介人方面的風險。

美高梅估值較同業便宜

另外,美銀證券將美高梅中國的投資評級由原來的「買入」下調至「中性」,相信其風險回報已見平衡。公司的市佔率由2017年的7%增長至2019年的9.5%,主要受惠於美獅美高梅的增長,該行相信其物業仍有潛力進一步增長,但長期增長或會受市場上的新競爭所影響。

該行預期,美高梅中國的博彩收益在2021年增長243%,並在2022年進一步增長25%至215億元,意味市佔率會在2022年回落至8%。

該行將公司2021及2022年EBITDA預測分別下調25%及11%,主要是因為對貴賓廳表現略為審慎。目標價由原來的11.8上調至13.3元。公司的股價今年來累跌11%,較行業平均跌18%為少,其估值並較其同業便宜。該行相信公司的自由現金流將會在2021年轉正,並有望在2021下半年回復派息政策。