美團第三季經調整溢利錄得20.54億元,表現較巿場預期高出近一倍。圖為美團CEO王興。(微博圖片)

美團指,第三季新業務收入增長是由於擴大了B2B餐飲供應鏈服務、美團買菜、美團優選及美團閃購等業務。(微博圖片)

美團第三季餐飲外賣業務交易金額按年增長36%至1,522億元。(東方IC圖片)

美團第三季到店、酒店及旅遊業務改善,收入按年增加4.8%至65億元。(互聯網圖片)

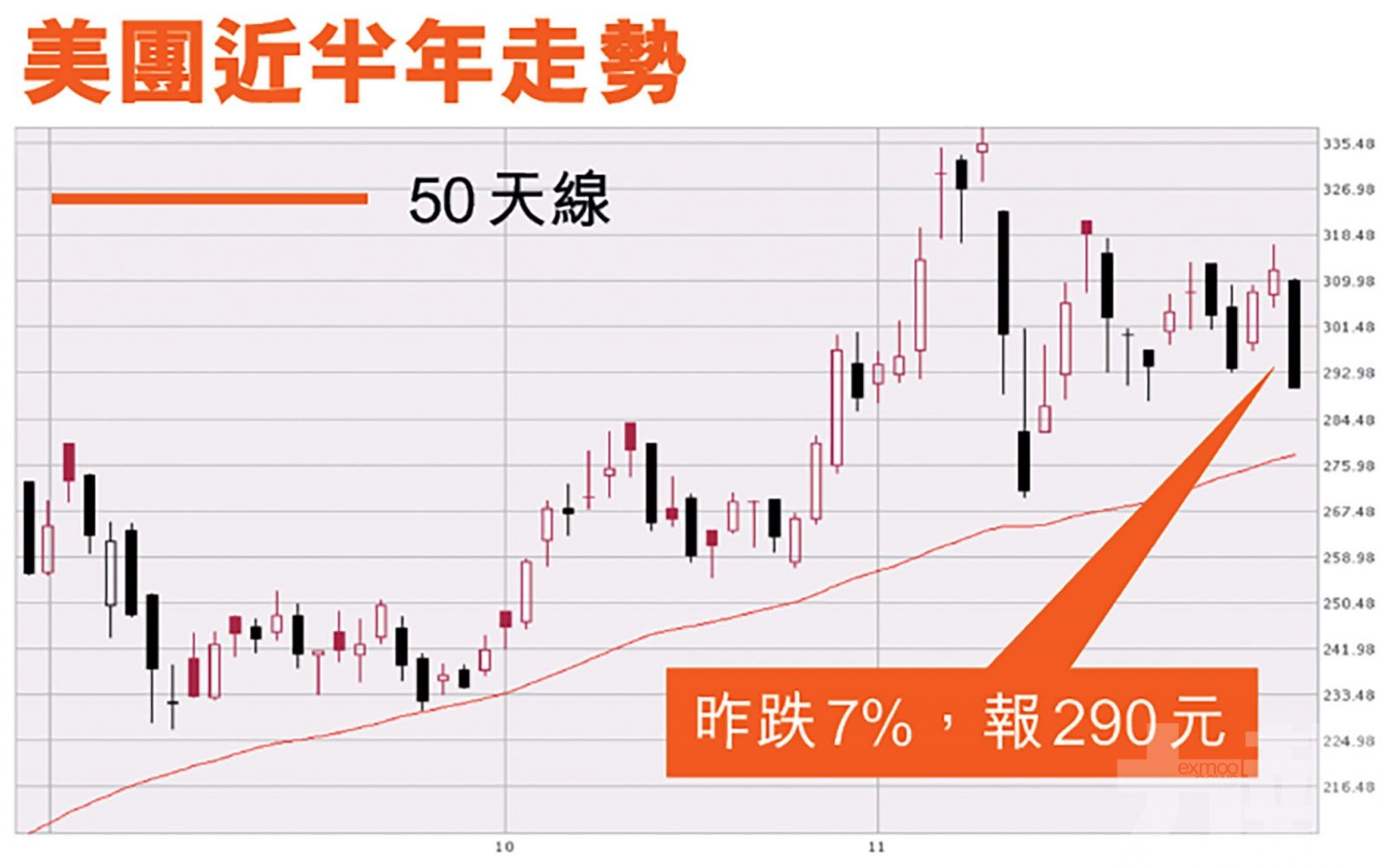

美團 (3690)昨日(11月30日)收市後公布截至9月底三個月業績,上季總收入按年升28.8%至354.01億元(人民幣,下同),經調整溢利錄得20.54億元,按年增5.8%,表現較市場平均預期的10.53億元,高出近一倍。分析認為,巿場看好美團將繼續利用其在內地服務市場的龍頭地位及利用其實力,當中瑞銀給予目標價至365元(港幣,下同),較昨日的收巿價290元,有逾兩成的上升空間。(文:產經組)

昨日美團開市報310元,最終收巿大跌7%,最終收市報290元。美團上季經營溢利按年升約3.6倍至67億元(人民幣,下同),其中包括投資於上市實體公允價值變動收益58億元。經營現金流由第二季的56億元減少至33億元,截止9月底止,現金及現金等價物197億元及短期理財投資337億元。

內地疫情受遏制 各業務有增長

美團表示,2020年第三季度,得益於新冠肺炎疫情得到有效遏制,內地經濟復甦步伐加速,業務繼續穩步復甦,各個業務分部均實現正向增長。2020年第三季度總收入按年增長28.8%及按季增長43.2%至354億元。經營溢利由2019年第三季度的14億元升約3.6倍,至本季度的67億元,其中包括投資於上市實體公允價值變動收益58億元。經營利潤率由2019年同期的5.3%增至本季度的19%。

餐飲外賣業務方面,交易金額按年增長36%至1,522億元。餐飲外賣日均交易筆數按年增長30.1%至34.9億筆。每筆餐飲外賣業務訂單的平均價值按年增長4.5%。美團稱,為了進一步促進餐飲外賣業務的恢復,將繼續擴大優質商戶供給規模及提升平台供給的多樣性。同時亦持續完善運營體系,使平台的運營顆粒度從餐飲商家進階為菜品,並攜手數以百萬計的商家開展了多項夏季促銷活動。與此同時,美團亦將優化營銷工具,與商家進行消費者定位合作,為商家提供更多的消費者流量和更高的訂單增長。

新業務虧損擴大39%

而期內到店、酒店及旅遊業務改善,收入按年增加4.8%至65億元,經營溢利按年增加19.5%至27.87億元。美團指,主要由於內地疫情的高效管控以及夏季期間消費需求的快速增長,到店分部的交易量及交易金額均實現正向增長。

新業務及其他分部收入按年增長43.5%至82億元,但虧損則由第二季的15億擴大39%至上季的20億。美團指,新業務收入增長是由於擴大了B2B餐飲供應鏈服務、美團買菜、美團優選及美團閃購等業務,以滿足用戶不斷增加的需求,從而增加了營收,部分被餐廳管理系統及網約車服務收入減少所抵銷。

瑞銀上望365元

瑞銀發表報告表示,近月拼多多(PDD)、美團、阿里巴巴(9988)及京東(9618)增加了對新業務的投資,特別是在新鮮農產品方面,該行看到了新鮮農產品業務的快速發展,並相信將在未來幾個季度成為增長動力。因此預期美團於今年第三季及以後之新業務錄得虧損會增加,惟料該部分收益於2021至2022年度將提升10%至14%。

該行略下調美團外送經營利潤率,以反映外賣成本及補貼增加,但長線而言料其外送業務毛利率仍然會擴張。該行將美團今明兩年盈利預測下調22%及10%,但基於長遠收入增長,目標價則由300元升至365元,維持「買入」評級。