銀娛第三季業績受疫情影響,收入大跌近9成至15.5億元。(東方IC圖片)

內地到澳的簽註在9月底全面實施,料本月到澳旅客會漸增加。(資料圖片)

銀娛主席呂志和表示,市場需要時間復元。(資料圖片)

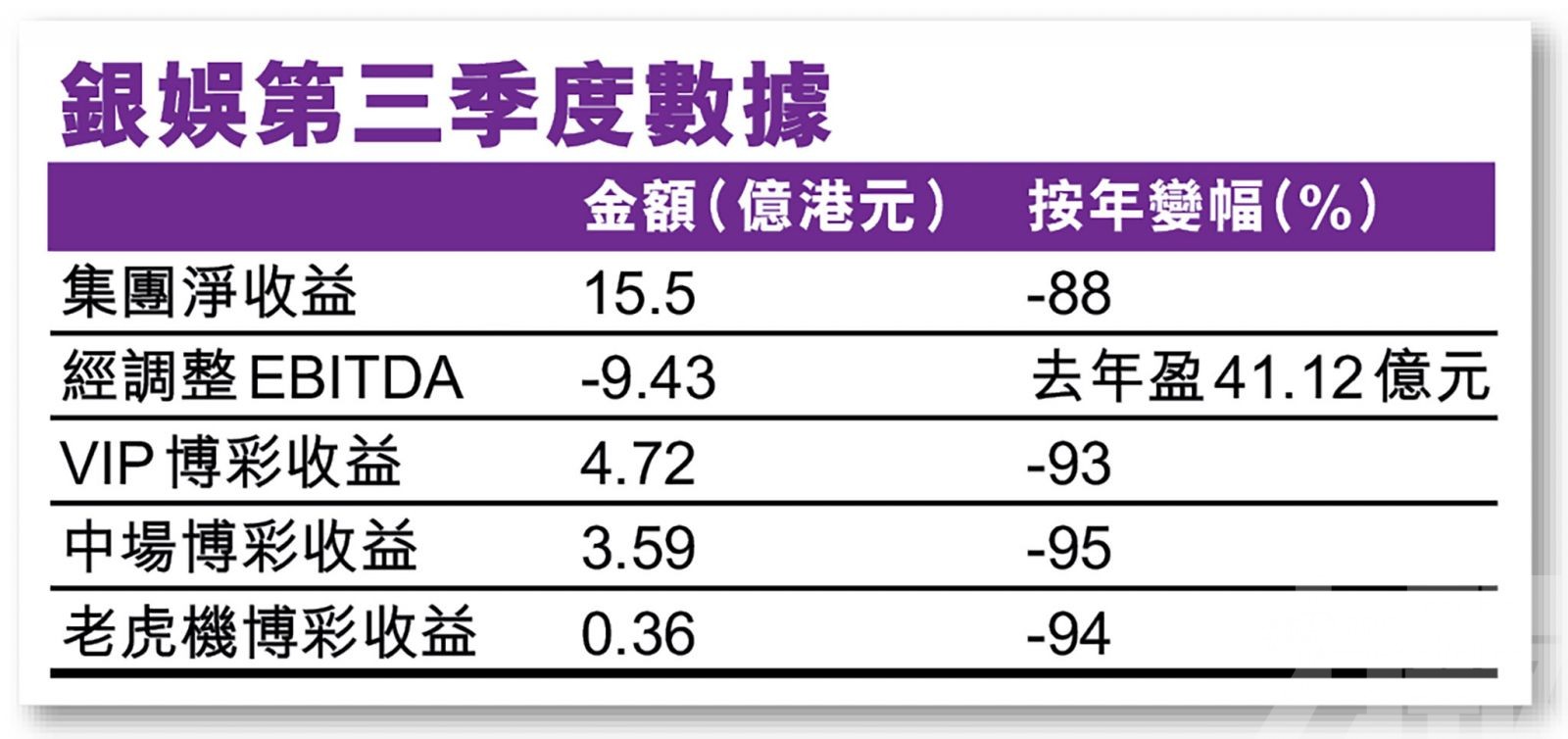

受到疫情打擊,博彩股首當其衝受影響,銀河娛樂(0027)公布第三季業務表現,收入為15.5億元(港元,下同),按年下跌88%,但按季上升34%。集團沒有透露虧損多少,只列出經調整EBITDA(息、稅、折舊及攤銷前盈利)出現虧損9.43億元,去年則錄41.12億元盈利。 (文:易煬)

第三季博彩收益8.67億元,按年下跌93%。中場的收益3.59億元,按年下跌95%;貴賓廳收益4.72億元,按年也下跌93%。老虎機的博彩收益為3,600萬元,按年下跌94%。

集團的資產負債表仍維持健康及高流動性,截至今年9月底止,現金及流動投資為432億元,淨現金397億元,負債總額35億元。

成本控制得宜

銀娛主席呂志和表示,在收入低迷及持續支付龐大員工開支下,集團第三季度錄得經調整 EBITDA 虧損9.43 億港元,但相較第二季度虧損改善 31%,主要是加大力度控制成本。

然而,大部分內地城市都在九月底才重批申請赴澳自由行,因此訪客數量在第三季度並無受到明顯影響,預期第四季度會逐步回升。

三四期工程受疫情影響

集團透露,將續推進第三及第四期工程,將有3,500間客房及別墅,400,000方呎會展空間及16,000個座位的多用途場館;但因為受疫情累拖,預料發展時間會受影響。另外,集團繼續就橫琴項目進行概念規劃,預計會發展一個時尚度假城。

銀娛主席呂志和表示,雖然在現時情況,但集團會繼續投入國際發展,包括在日本的計劃。由於疫情影響日本的發展時間,他已接受牌照申請時間表將延至2022年4月。他坦言集團面對頗大挑戰,除疫情外,中美貿易戰,市場對資金外流加強注意等,而消費意欲因經濟問題也顯得審慎,市場需要時間才可復原。

第四季度有機收支平衡

雖然第三季度銀娛的表現仍十分疲弱,但證券業人士預期第四季度會有一個較大的復蘇。內地到澳的簽註在 9月23日全面恢復,到10月中時澳門的旅客數量已開始增加,賭收亦開始回升,博監局本月初公布10月的賭收達72.7億元,按月上升2.3倍,明顯地見到賭收回升。

相信到11月,將有更多內地旅客申請獲批,加上期內澳門舉行大賽車,到澳旅客會續增加,本月的賭收將有較大增長,料有機達百億元。雖然相比去年同期的兩百多億元仍有距離,但對比疫情期間的博彩收益,也有一個可觀回升。到下月臨近聖誕及新年,估計遊客數量也不少,對博彩業有利。料銀娛第四季度的業績,有機可以獲得收支平衡。

總的來說,博彩股已經見底,除非出現另一波的疫情大爆發,澳門再封關,否則賭股未來會看高一線。而且,雖則賭場等大型群聚空間原是傳染較高地區,但近日疫苗研發有新進展,倘若可以推出,對於博企更為利好。

本月首八天 花旗料賭收20億

花旗昨(10)日發表報告指出,澳門11月首八日博彩毛收入約20億元(澳門元,下同),即每日賭收約2.5億元,報告提到,部分貴賓廳贏率上升。另外,摩根大通發表報告調高永利澳門(1128)的目標價至13.5元。

花旗表示,本月日均賭收高於上月的日均2.35億元,主要是本月首周部分貴賓廳贏率上升,該行也預計中場復蘇較貴賓廳為快。

該行相信近期訪澳旅客數目能維持,認為澳門行業全面復蘇,將需至自由行全面放寬,冀於明年新年前完成。花旗預料,澳門11月賭收維持約50億元,按年跌78%。

摩根大通發表報告,將永利評級由原來「減持」升至「中性」。摩通指出,永利第三季業績表現符合預期,加上第四季至今表現理想, 並於10月達到收支平衡,因此將2021年至2022年EBITDA輕微上調約5%,分別是虧損21.73億元及盈利57.25億元,同時摩通認為永利成本控制措施有效,將目標價由11元上調至13.5元。

摩通將永利的目標由11元上調至13.5元。 (資料圖片)