市場料金沙股價已見底,故第三季度公布大幅虧損下,股價仍急升5%。圖為集團主席艾德森。(美聯社及東方IC圖片)

隨著內地自由行簽註於上月全開啟,本月到澳遊客肯定增加。圖為橫琴關口。(劉智恒攝)

金沙對澳門市場前景投下信心一票。(東方IC圖片)

金沙中國(1928)公布第三季度業績,雖然出現大幅虧損5.62億美元(下同)(約43.8億港元),但市場認為金沙虧損已見底,股價不跌反大升,證券界人士也指出,博企股價基本上已跌至最低位,料有機反彈。(文:易煬)

金沙第三季度的收益總額為1.67億元,按年大幅減少92.1%,淨虧損為5.62億元,去年同期為4.54億元盈利。經調整物業EBITDA虧損為2.33億元,去年同期為7.55億元。

集團的資本開支3.76億元,包括於澳門2.79億元的建築、發展及維修活動。集團控股股東LVS主席兼行政總裁艾德森(Sheldon G. Adelson)表示,金沙各市場續從疫情中復蘇。

艾德森對前景樂觀

他續稱:「對集團營運的市場我們仍樂觀,旅遊觀光業消費及前景最終能全面復蘇。我們的財力能支持我們先前宣布在澳門及新加坡項目的資本開支,同時於新市場尋求增長機會。」

按季度計算,第三季是金沙中國上市以來業績最差勁的一季度。今年首季集團虧損1.66億,第二季虧損為5.49億,到第三季虧損只是微增2.37%,可見跌幅已見底,再下跌的空間有限,特別是內地城市居民已開始可以申請到澳簽註,問題應會改善。

不會出現更差情況

正如金沙總裁王英偉日前對外表示:「賭收不會出現更差的情況」。他指出,過往數月旅客少了,賭收相應下跌,只要旅客重臨,對中場業務影響不大,相信往後會漸改善。

事實上,部份投行對未來博企的股價也較樂觀,認為股價基本見底,再下調空間有限,反之上升的機會較高。他們指出,雖然未來博企要回復疫情之前的收入機會不大,但因為早兩季在幾乎完全封關下,收入跌至十多二十億元,故現時內地客將逐漸恢復到澳,博企收入不會差於那時。

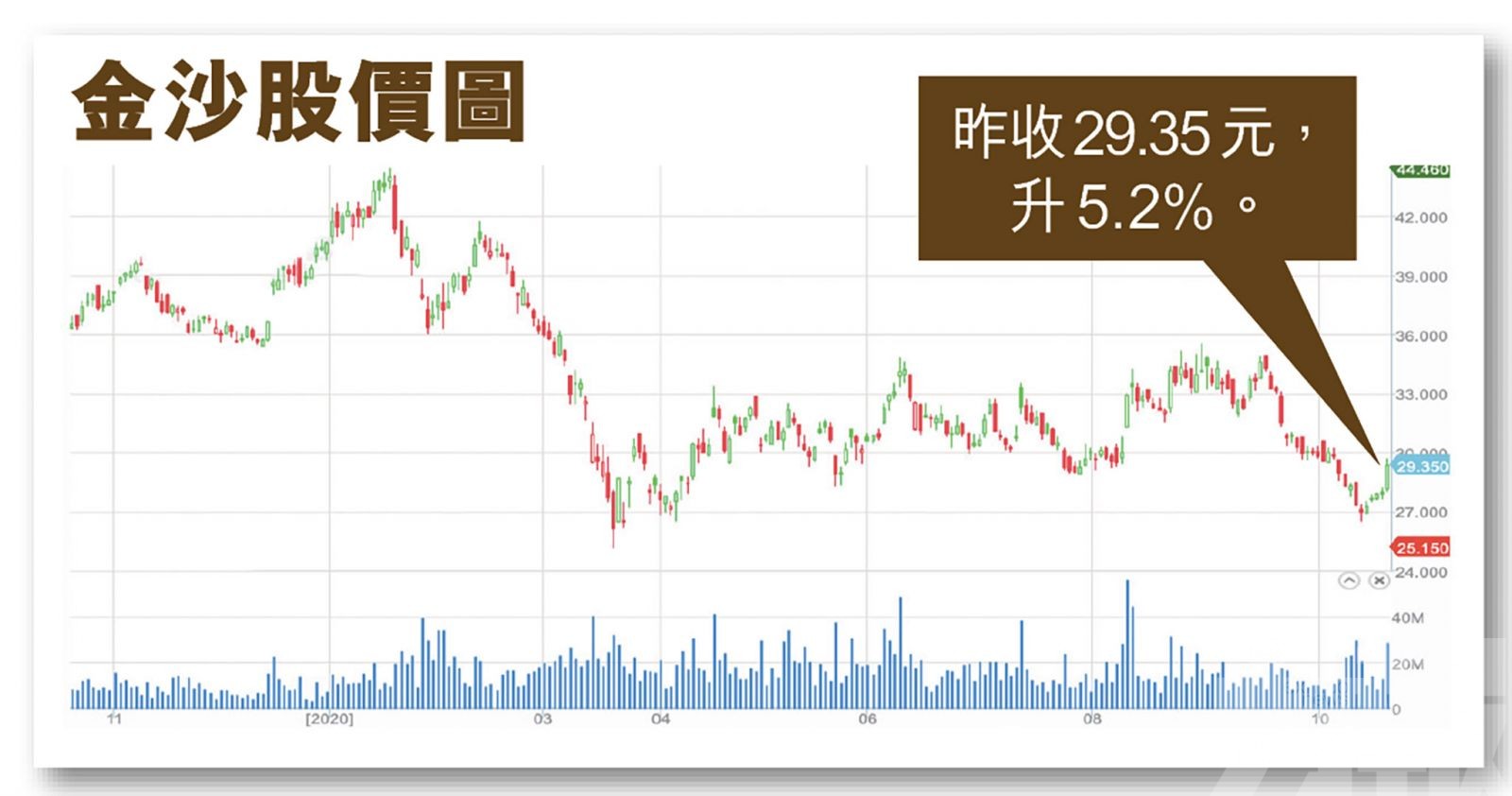

昨天博企普遍上升4%,金沙表現亮麗,收市報29.35元,上升5.2%,為六大博企中升幅之冠。緊接是銀河娛樂(0027),上升5.1%報54.8元。升幅最差是美高梅中國(2282),全日只升1.85%報9.9元。

市場預期澳門賭收在十一月有機會倍升。(東方IC圖片)

下月賭收有機倍升證券界:明年會更好

受疫情封關影響,今年六月賭收是最差勁,只得7.16億澳門元(下同),到六及七月賭收在13億水平,至九月上升至22.3億元。從近幾月的賭收可以見到,博彩業的情況正在復蘇中,雖然升幅並不大,但踏入十月,在內地已全面開放到澳簽註後,估計情況會進一步向好。

麥格理早幾天也發表報告,該行調查上周(即本月12至18日)澳門每日平均賭收為2億元,數額較對上一周(8至11日)要好。

該行續稱,料第四季的賭收會持續趨升,因為來自廣東的旅客現時只是個開始,遲些會陸續增加。

除了麥格里,市場普遍認為,十一黃金周未見旅客量大幅改善,主要因為全國放寬到澳簽註在九月二十三日才開始,通常申請需時,難以趕及黃金周獲批。隨著時間推展,將會有更多人取得到澳簽註,預計下個月會有明顯改善,特別是澳門舉行大賽車,情況肯定較樂觀,到十二月假期時間,應更為可觀。

現時最重要是在遊客增加下,不會再出現感染,若能維持,明年賭收肯定會更好。