隨著太陽能技術升級,令發電成本大降。(維基百科圖片)

信義能源半年可供分派收入全數派發中期股息。(信義光能官網)

信義光能與福萊特玻璃霸佔全球光伏玻璃市佔率逾六成。(信義光能官網)

內地五大電力集團之一的華能集團,去年向華能新能源提出私有化。圖為董事長舒印彪(維基百科圖片)

石油煤炭過往百年獨霸能源市場天下,但卻加劇全球氣候暖化,連地球先生亦倒下,誘發全球加大新能源研發,隨著太陽能技術升級,令發電成本大冧價,價格更較傳統石化能源廉宜,再生能源股有望再放光芒。(文:白芯蕊)

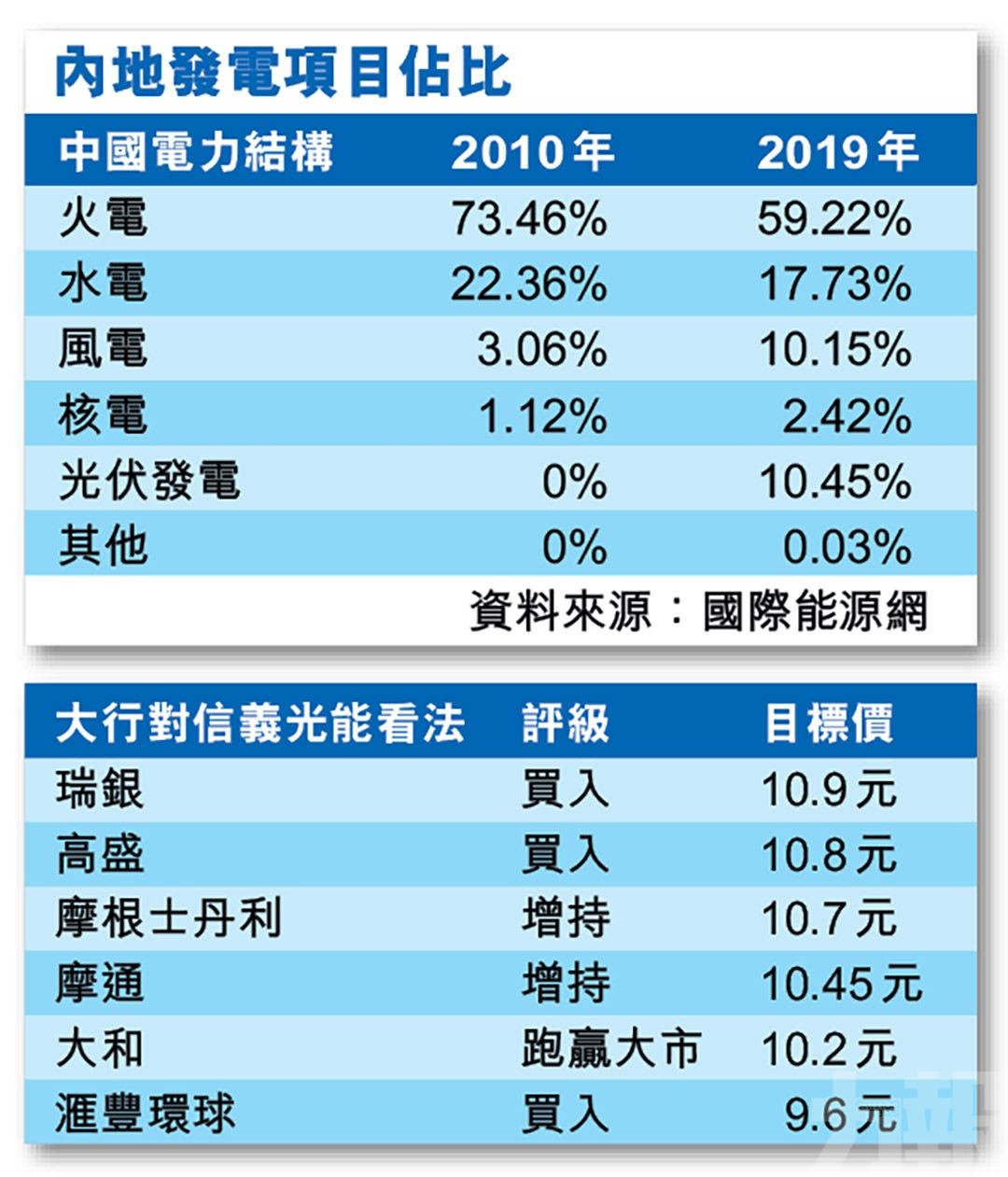

為擺脫過份依賴極度污染的傳統能源,全球積極開發新能源取代,中國亦跟上國際步伐發展綠色能源。據國際能源網數據,中國2010年火電佔總發電量73.5%,風電僅佔3.1%,太陽能更微不足道,但隨著大力發展新能源後,去年火力發電佔比已縮到59.2%,太陽能佔比更大幅提升,去年更佔全國總用電量一成(表)。

光伏電站成本大跌82%

光伏發電突然殺出成為主流綠色能源,原因是發電成本大劈價。據國際可再生能源機構數據,全球光伏電站平均成本由2009年的每千瓦時37.8美仙,大劈82%至去年6.8美仙,是所有再生能源發電中跌幅最快,更估計到今年底,成本更有望跌至4.8美元,折合相當於以每桶石油20.7美元發電,反映出發電成本極具優勢。

由於發電成本大降,帶挈全球新增太陽能發電設備亦大增,單是去年新增裝機達123GW,按年增加18%。面對疫情下,運輸受到影響,安裝速度難免會放慢,但市場預計仍會達到108至143GW,以中位數125.5GW計,預算仍會有2%上升空間。

光伏玻璃行業集中度高

太陽能主要依賴太陽能板發電,其主要零件為光伏玻璃及多晶硅電池,由於多晶硅行業競爭大,變相令相關企業業績相當波動,反而光伏玻璃行業集中度高,兩大龍頭信義光能(0968)及福萊特玻璃(6865),更霸佔全球市佔率超過六成,因此值得留意。

就以信義光能為例,在新冠肺炎肆虐後,上半年業績依然標青,其中期純利達14.06億港元,按年增長47.6%,中期息慷慨大增54.5%至8.5港仙。福萊特玻璃業績更省鏡,上半年純利大增76.3%至4.6億元人民幣,中期股息也有6.5分。

業績公布後,各大行立即上調信義光能目標價,當中瑞銀較進取,稱信義光能第四季將生產更薄的光伏玻璃,料毛利率最少可達36%,比傳統光伏玻璃產品毛利率約30%更高,加上生產成本下降,將令利潤率維持平穩,重申「買入」評級,目標價更由9.2元,提升18.5%到10.9元。

信義能源分派百分百收入

除了光伏玻璃行業值得關注外,經營太陽能電站的股份潛力亦十足,屬信義光能旗下於2019年5月底上市的信義能源(3868),上半年純利也增長23%至4.4億港元,可分派收入為4.05億港元,每股派發中期股息6港仙,佔可分派收入百分之一百,繼續兌現管理層派高息承諾。

作為公用股的信義能源,上半年已向母公司買入540MW電站,更維持下半年從母公司及第三方收購合計400MW電站計劃不變,市場估計今年純利有望升15.3%至10.4億元,股息率達5.8厘,遠比十年期美債息率約0.56厘佳,實屬是防守性強又具備盈利增長能力的黑馬股。